‘전월세 전환율’이란 전세 보증금의 전부 또는 일부를 월 임대료로 전환하는 경우의 그 이율을 뜻합니다. (주택임대차보호법 제7조 2항)

하지만 많은 사람이 전월세 전환율을 정확하게 이해하지 못하고 있습니다. 전월세 전환율을 제대로 이해하면 보증금과 월 임대료를 어떻게 조정해야 본인에게 유리한지 판단할 수 있습니다. 물론 임대인과 임차인의 입장이 다를 텐데, 이에 대해 간단하게 설명해 보고자 합니다.

전월세 전환율을 이해하면, 전세와 월세 중 어느 쪽이 유리한지 알 수 있습니다.

우선 전월세 전환율 계산 방법부터 말씀드리겠습니다. 계산식은 다음과 같습니다.

전월세 전환율 계산식입니다.

전월세 전환율이 높으면 상대적으로 전세에 비해 월세 부담이 높다는 의미이며, 낮으면 그 반대입니다. 예를 들어보겠습니다.

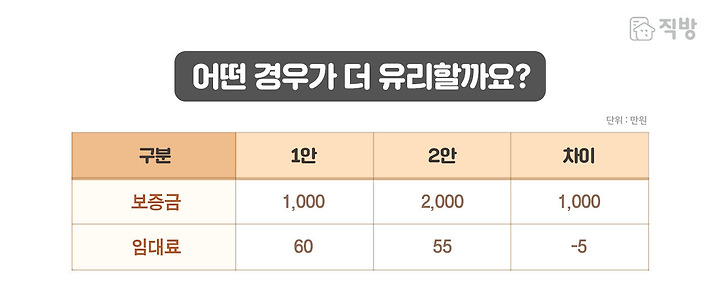

보증금을 1,000만 원 높이는 대신 임대료를 5만원 낮추면 어떻게 될까요?

1안은 보증금 1,000만 원에 임대료 60만 원이고, 2안은 보증금 2,000만 원에 임대료 55만 원이라고 가정해 보겠습니다. 여기서 2안은 1안보다 보증금이 1,000만 원 많고 그 대신 월 임대료가 5만 원 적은 것입니다.

이 경우, 1안과 2안의 차이는 전환율 6%입니다. 두 안의 차이 금액인 5만 원*12개월/1,000만 원=6%이기 때문입니다.

따라서, 임대인 입장에서는 본인의 세전 요구수익률(투자자가 바라는 수익률)이 6%보다 높을 경우 2안이 유리하고, 세전 요구수익률이 6%보다 낮은 경우 1안이 유리합니다. 임차인의 경우는 그 반대입니다.

다른 예를 하나 더 들어보겠습니다.

7억 전세를 3,000/200 월세로 변경하면 어떨까요?

전세 7억 원인 경우와 보증금 3,000만 원에 월 임대료 200만 원인 경우를 비교해 보겠습니다. 대부분의 임차인은 전세가 월세보다 비용 측면에서 더 유리하다고 생각하실 것입니다. 하지만 먼저 설명해 드린 전환율 계산 방법에 따르면 이 경우 전환율은 약 3.6%입니다. (200만 원*12/(6억 7천만 원)=3.6%)

다시 말해, 임차인 입장에서 투자 등으로 연 3.6%의 세전 수익률을 달성할 수 있다면 2안인 월세가 비용 측면에서 유리한 것입니다. 따라서 월세로 거주하는 것이 전세로 거주하는 것보다 무조건 비용이 많이 들어간다는 말은 틀린 말입니다.

물론 건강보험료, 종합소득세, 각종 세제 혜택, 정부 지원 등 특정 구간에 따라 세율이나 그 혜택이 달라지는 부분에 대해서는 각자 계산해보고 그 손익을 따져보셔야 할 것입니다.

글. 시네케라(민경남)

KN Properties 대표

한국자산관리공사 공공개발 자문위원

전직 부동산 펀드매니저

전직 KB경영연구소 자문위원

'지금부터 부동산 투자해도 부자가 될 수 있다' 저자

'돈 버는 부동산에는 공식이 있다' 저자

블로그 ‘부동산 전업투자자의 부동산 투자 이야기’