2022년 전국 집합건물의 매매거래건수 감소세가 이어지는 가운데, 매수한 이후 단기간 내에 매도하는 매도인 비율도 늘고 있다. 전국 집합건물을 보유기간 1년 이내에 매도한 매도인 비율은 2022년 2분기 9.92%로, 동일기간 매도인 10명 중 1명 정도로 나타났다. 이에 직방은 집합건물 매매거래 중 보유기간이 짧은 매도인 비율을 분석했다.

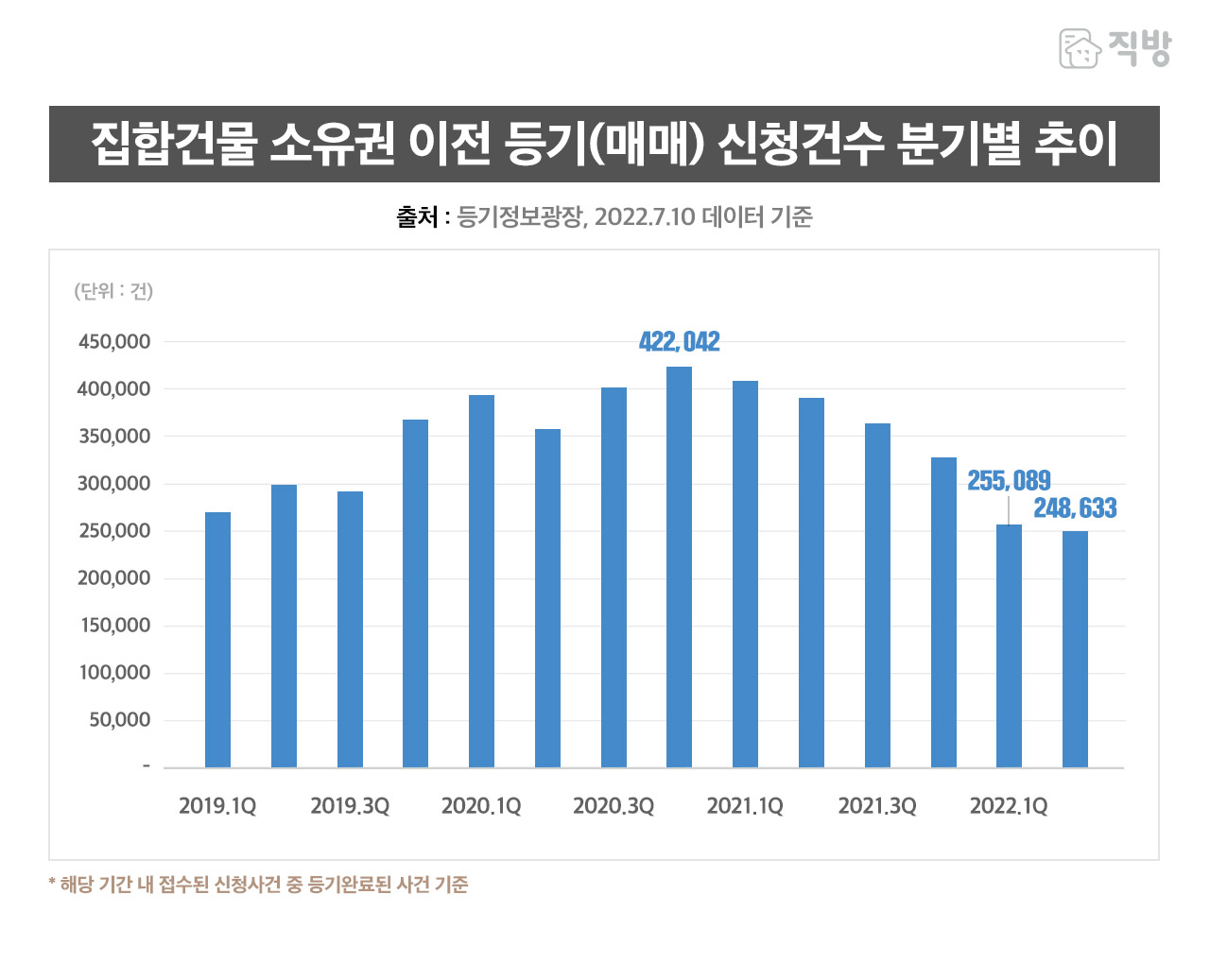

2019년부터 최근 3년간 매매로 인한 소유권 이전 등기건수를 살펴보면 2020년 4분기 이후로 매매거래건수가 감소하고 있다. 2022년 1,2분기의 매매거래는 3년내 가장 많았던 2020년 4분기에 비해 60% 수준이다.

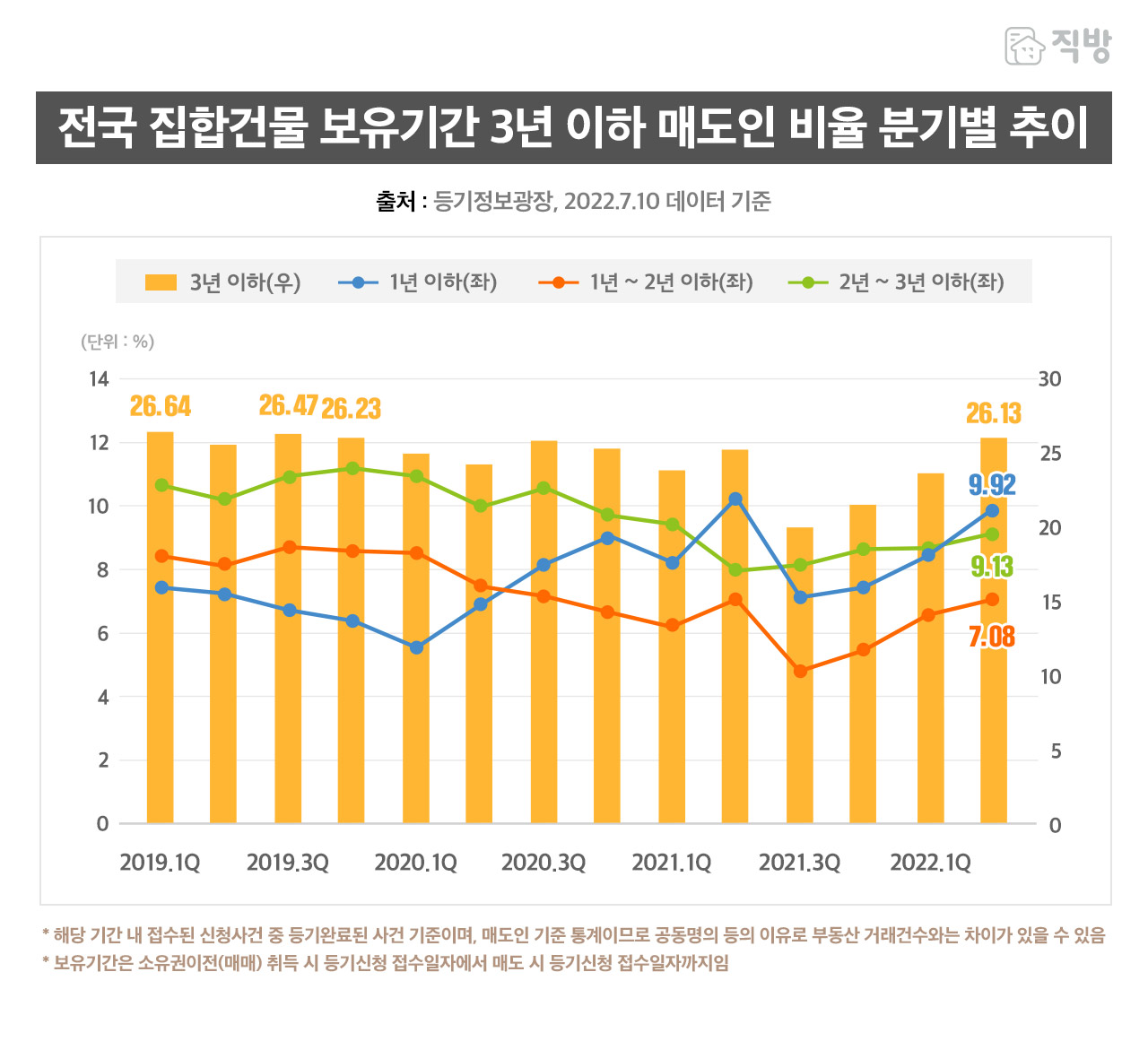

전국 집합건물 중 보유기간이 3년 이내인 매도인 비율을 살펴봤다. 2022년 2분기는 매수 이후 3년 이내에 매도한 비율이 26.13%로 전체 매도인의 1/4을 넘어섰다. 1년 이내에 매도한 매도인 비율은 2021년 4분기 이후 증가추세가 이어지며 2022년 2분기에 9.92%로 나타났다. 해당기간 매도인의 10%에 육박하는 상황이다. 1년 초과 2년 이내에 매도한 매도인 비율과 2년 초과 3년 이내 매도인 비율은 감소세를 보이다가 2021년 3분기 이후 다시 늘어나고 있다.

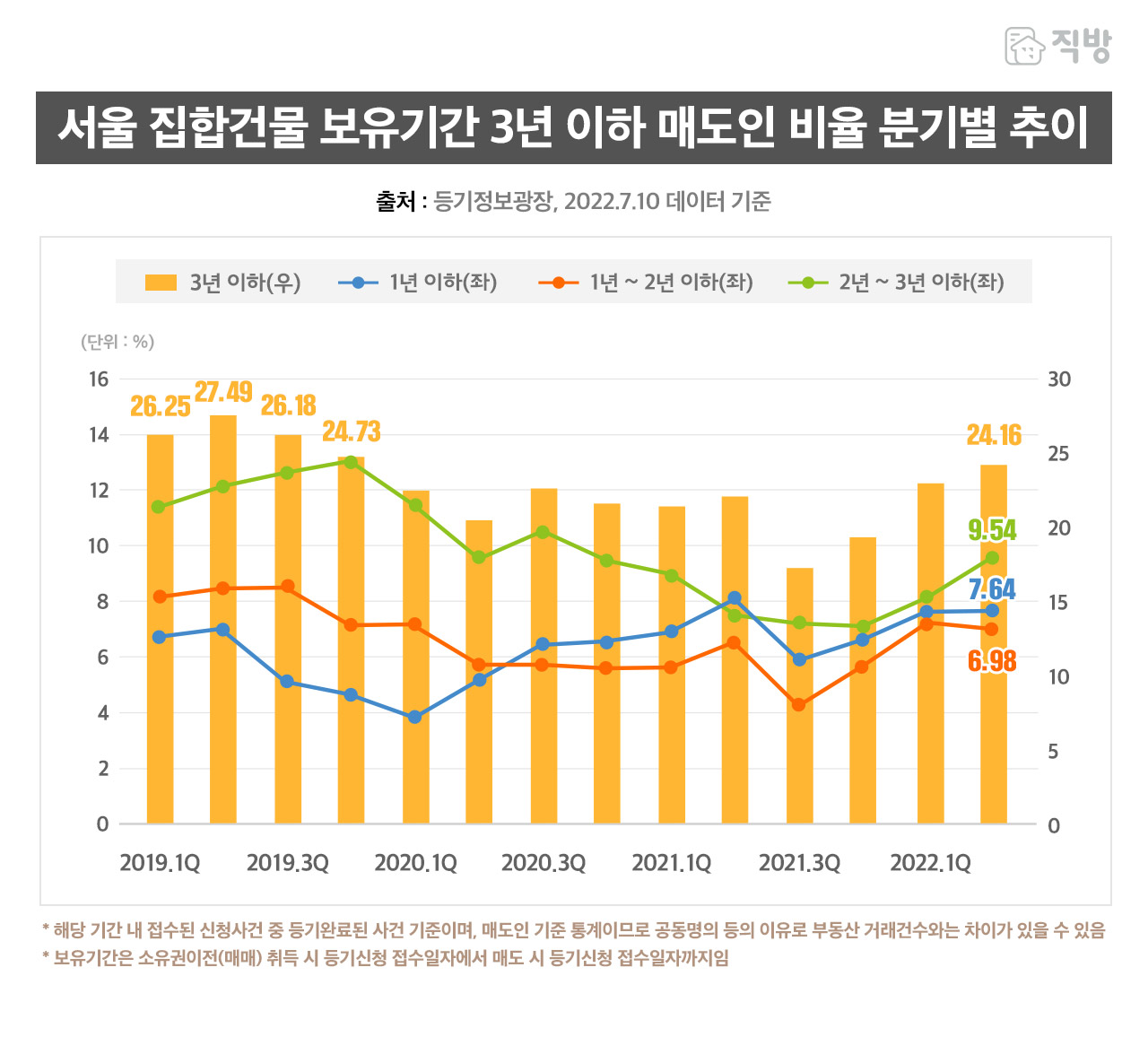

서울지역 집합건물 단기보유 매도인 비율도 2021년 4분기 이후 늘어나고 있다. 3년 전보다는 낮은 수준이나 팬데믹 이후 줄었다가 회복세를 보이고 있으며 2022년 2분기에는 보유기간 3년 이내에 매도한 매도인이 24.16%로 늘었다.

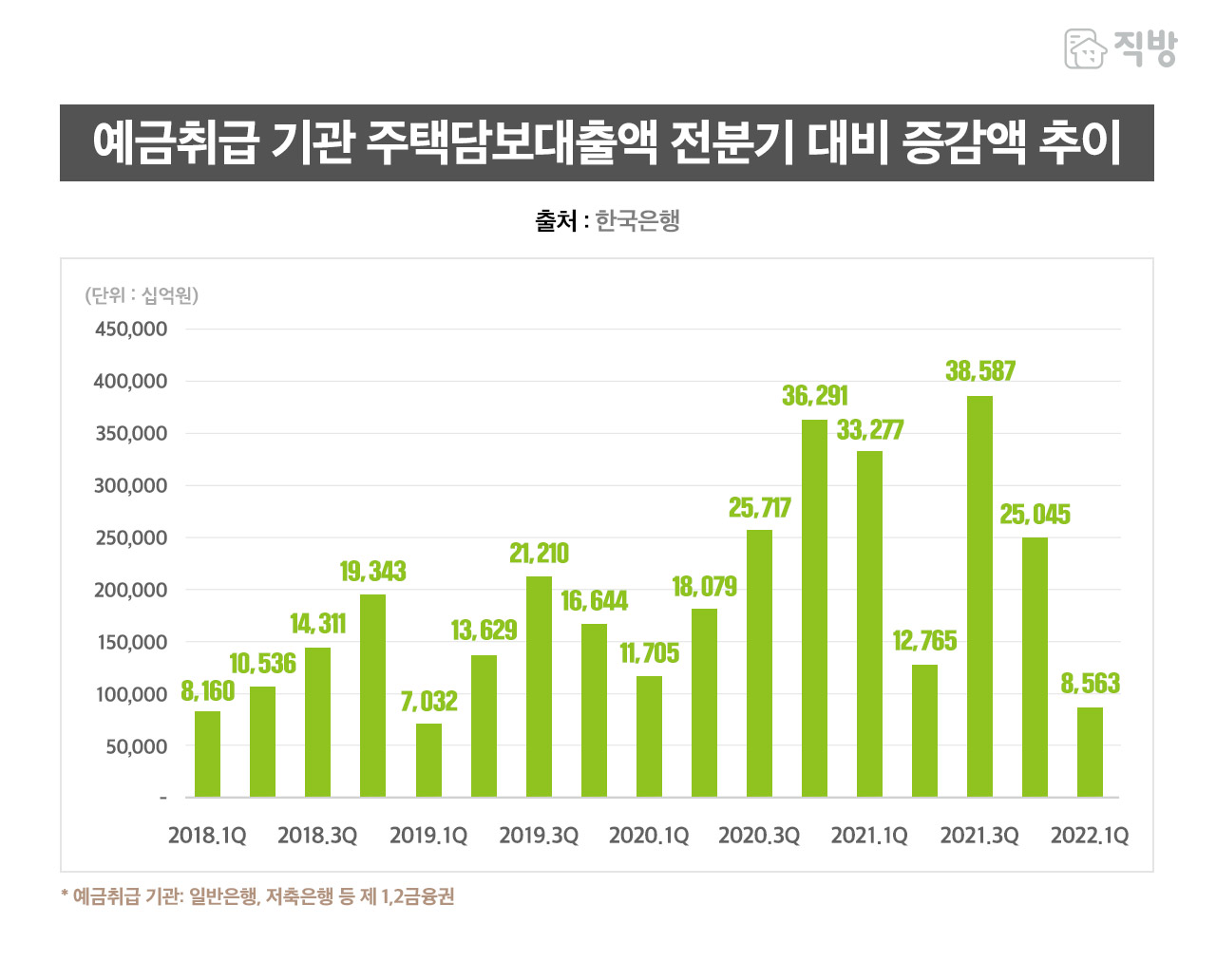

단기 보유자들의 매도비율이 증가하는 것은 부동산시장의 대내외 여건에 따른 것으로 보이나, 대출에 따른 부담도 한 몫을 했을 것으로 추측된다. 직전분기 대비 주택담보대출액 증감액 추이를 볼 때 2020년 3분기 이후 대출액 증가폭이 크게 늘었다. 당시 저금리를 이용해 대출 끼고 구입했던 투자목적의 집합건물들은 최근 단기 급등한 금리에 대한 부담으로 처분 압박이 커졌을 것이다.

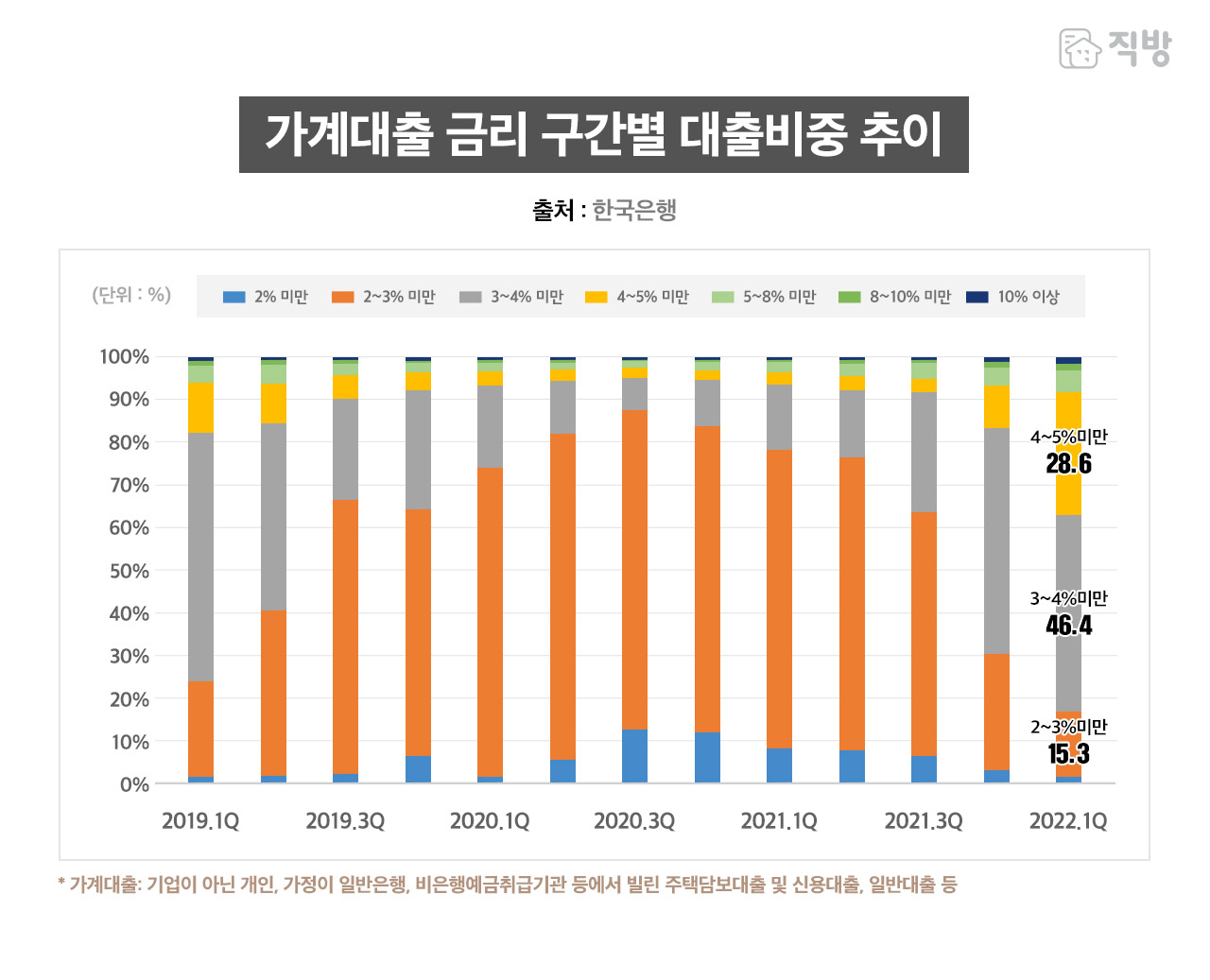

한편, 기준금리 인상에 따라 가계대출 금리 구간별 대출비중 역시 높은 금리구간의 대출액 비중이 늘고 있다. 1년 전인 2021년 1분기에는 3% 이하 금리 비중이 78.6%에 달했지만 현재는 3% 이상 금리 비중이 83.3%로, 금융비용 부담이 빠르게 증가하고 있다.

연이은 금리 인상과 주택가격이 이미 높다는 인식 등으로 주택가격 하락을 예상하는 목소리가 높다. 6월에 직방에서 진행했던 ‘2022년 하반기 집값 전망’에 대한 설문조사에서도 응답자의 60% 이상이 주택가격 하락을 예상했다. 대출에 따른 금융비용 부담은 늘고 주택가격은 하락이 예상되자, 매수한 지 오래지 않아 처분하려는 매도인이 늘어나는 것으로 짐작된다. 빚을 내서라도 주택을 사두었던, 일명 ‘영끌’ 매수자들이 금융비용 부담이 더욱 커지기 전에 처분하려는 것이다.

13일 한국은행이 기준금리를 한 번에 0.5%p 인상하는 ‘빅스텝’을 단행했으며, 추가 금리 인상도 시사한 바 있다. 여기에 물가상승 및 경기둔화 등 거시적인 경제이슈들이 계속되는 한 부동산 거래시장이 활기를 되찾기 어려울 것으로 보인다. 매물이 적체되면서 적기에 매도가 쉽지 않은 상황이 이어지면 부동산보유에 따른 비용과 심리적 부담이 더 커지면서 장기 보유보다는 처분을 선택하는 매도자가 계속 늘어날 것으로 예상된다.

글. 직방 빅데이터랩