한시적으로 양도세 중과를 피할 수 있는 시한인 6월 말이 다가오면서 조정대상지역 다주택 보유자들의 고민이 깊어져 간다.

출처 직방

양도소득세(이하 양도세)는 많은 세금 중 가장 민감하고 중요한 세금이다. 그도 그럴 것이 투자수익의 일정부분을 국가가 가져가는 세금이기 때문으로, 투자를 잘해도 절세를 못하면 애국자가 될 뿐이다.

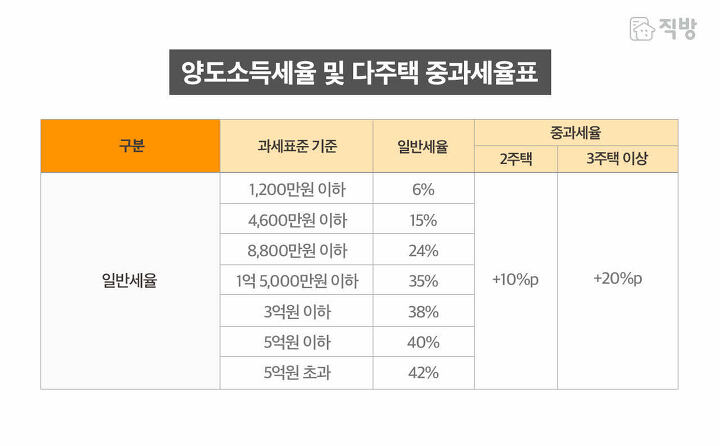

2017년 8ㆍ2대책에서 다주택 보유자 양도세 중과 규정이 생겼다. 무조건 2주택 50%, 3주택 이상 60%였던 과거에 비해, 조정대상지역을 대상으로 중과 여부를 판단하며 일반세율에 가산하는 방법으로 중과를 하도록 했다.

노무현 정부시절 2주택이면 양도세율이 50%의 세율이 적용되었다면, 지금은 일반세율 6~42%에서 10%p가 가산되어 16~52%가 적용이 되며, 3주택 이상이면 20%p가 중과되어 26~62%의 높은 세율이 적용된다.

더군다나 중과 대상이 되면 세율 강화뿐만 아니라 장기보유특별공제도 적용 받을 수 없는 만큼 양도세 중과 대상에 포함되지 않는 것은 매우 중요한 절세 전략이다.

조정대상지역인 서울에 1채, 비조정대상지역인 경기도 의정부에 2채를 보유해서, 3주택인 경우를 생각해보자. 조정대상지역인 서울 집을 팔 때는 3주택 중과세가 적용되지만, 의정부 집을 팔 때는 중과세가 적용되지 않는다. 다만 의정부 집은 자기 자신은 중과대상이 되지 않지만, 양도세 중과 주택 수에는 포함되어 서울 집을 팔 때는 3주택에 들어가 영향을 준다.

이렇듯 자기 자신은 중과 대상은 아니지만 중과 주택 수에는 포함되어, 다른 조정대상지역 집을 팔 때 양도세 중과를 시키는 것인지 여부는 따져볼 필요가 있다.

1) 수도권, 광역시, 특별자치시 이외 지역에 소재하는 3억 원 이하 주택

조정대상지역 내 주택은 양도세 중과 주택 수에도 포함되고 팔 때 중과대상도 된다. 조정대상지역이 아닌 지역이라도 아래 표에서 보듯이 서울, 경기(읍 면 지역 제외), 인천(군 제외), 광역시(군 제외, 세종(읍 면 제외) 주택과 지방 및 경기 읍, 면, 광역시 군 지역 공시가격 3억 초과 주택은 의정부 사례처럼 자기 자신은 양도세 중과 대상이 되지 않지만 보유한 조정대상지역 주택을 팔 때 중과대상으로 만들어 버린다.

조정대상지역 서울 1채, 비조정대상지역 의정부 2채를 보유한 경우, 의정부 집을 팔 때는 중과대상이 되지 않지만 주택 수에는 들어가 3주택이 됨으로써 서울 집을 팔 때 3주택 중과가 되는 것이다.

반면 지방 및 경기 읍, 면, 광역시 군 지역 공시가격 3억 이하 주택은 자기 자신이 중과대상이 되지 않는 것은 당연하고 보유 중인 조정대상지역 주택에도 영향을 미치지 않는다.

예를 들어 전라남도 해남에 3억원 이하 주택이 2채 있고 서울에 1채가 있는 경우 서울주택을 팔 때 해남 집은 중과주택 수에 포함되지 않아 양도세 일반세율 6~42%이 적용된다. 단, 지방이라도 공시가격 3억 원을 초과하면 중과 주택 수 포함되어 서울 주택을 팔 때 양도세 중과가 된다.

내가 보유한 주택이 조정대상지역에 포함되는지 여부와 함께 서울, 경기, 광역시 소재인지 읍, 면, 군 지역이거나 지방이어도 3억원을 초과하는지는 중요한 체크 포인트가 된다.

2) 분양권, 입주권

재건축, 재개발 정비사업 입주권 역시, 양도세 주택 수에 포함되지만 입주권을 팔 때는 중과가 되지 않는다. 입주권을 팔 때, ‘왜 중과대상이 되지 않느냐?’는 비난여론이 있어 입주권도 중과대상에 포함시키는 법안을 준비하고 있다고 하니, 향후에는 입주권도 중과대상이 될 수도 있을 것 같다.

분양권은 2021년 이후 양도 분부터 양도세 중과 주택 수에 포함이 된다. 참고로 분양권을 팔 때는 일괄 50%의 높은 양도세율이 적용된다.

3) 임대사업용 주택

임대사업용 주택도 양도세 중과를 피할 수 있다. 그래서 양도세 중과를 피하기 위해 다 주택 보유자들이 임대사업자 등록을 많이 하기도 하였는데 임대사업용 주택이라고 무조건 양도세 중과를 피하는 것은 아니다.

조정대상지역 다주택 보유자가 8년 장기 임대사업용 주택을 양도하면, 임대개시일 기준 기준시가 수도권 6억 원(비 수도권 3억원) 이하, 전용면적 수도권85㎡(비 수도권 100㎡) 이하면 양도세 중과가 되지 않는다.

다만 2018년 9ㆍ13대책 발표 이후, 1주택 이상자가 조정대상지역에 새로 취득한 주택을 임대사업으로 등록하는 경우에는 양도세 중과대상이 된다. 2018년 9ㆍ13대책 발표 전, 매매계약 체결 및 계약금을 지불한 경우에는 종전규정이 적용되어 중과대상에서 빠질 수는 있다.

여기서 많은 분들이 헷갈려 하시는 것이 임대사업용 주택이 주택 수에서 완전히 빠진다고 생각하는데 그렇지는 않다. 임대사업용 주택을 의무보유기간 다 채우고 팔 때, 양도세 중과배제라는 의미이지 임대사업용 주택을 등록한다고 다른 보유하고 있는 조정대상지역 주택을 팔 때 중과 주택 수가 줄어드는 것은 아니다.

예를 들어 임대사업용 주택이 1채 있고 조정대상지역에 2채를 보유하다가 1채를 파는 경우 3주택 중과대상이 된다.

4) 그 외

저당권 실행으로 취득한 주택(경매), 문화재 주택, 장기 사원용 주택, 미분양 주택, 상속주택(5년 경과 X) 등도 중과예외가 된다. 또 아래의 사유에 해당되면 역시 중과대상에서 제외가 된다.