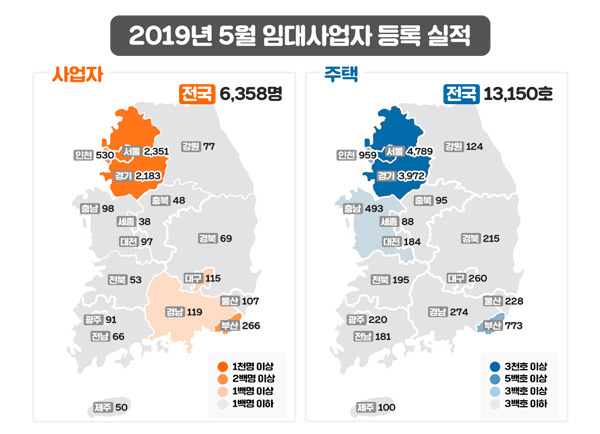

국토교통부는 지난 5월 한 달 동안 6,358명이 주택임대사업자로 신규 등록했고, 등록 임대주택은 13,150호가 증가했다고 발표했습니다. 이는 지난 4월 5,393명보다 17.9% 증가한 수치로, 한동안 감소했던 신규 주택임대사업자 수가 다시 증가한 셈입니다.

임대주택 수 역시 증가했습니다. 5월 한 달 등록한 13,150호 중 수도권은 9,720호로 전월 7,971호 대비 21.9% 증가했으며, 특히 서울 임대주택 수 증가폭은 4,789호로 전월 3,800호 대비 26.0%가 증가한 것입니다.

올 초에는 임대주택 세제 혜택이 줄어든다며 감소하던 신규 주택임대사업자 수가 왜 다시 이렇게 증가한 것일까요?

5월 임대사업자 신규 등록 수는 전월보다 17.9% 증가했습니다.

지난 4월, 공동주택 공시가격이 최종 확정되었는데요. 특히 서울은 전년 대비 14.02%로 큰 폭으로 상승했습니다. 공시가격 상승은 여러 요소에 영향을 미치는데, 그중에서도 재산세와 종합부동산세(이하 종부세)와 같은 보유세 인상에 결정적 영향을 미칩니다.

1주택자라 하더라도 공시가격 상승으로 인한 재산세 상승은 피할 수 없습니다. 하지만 다주택자의 경우 종부세 상승 부담이 확실히 더 큰데요. 금번 세법개정으로 조정대상지역에 2채가 있거나 혹은 총 주택 수가 3채 이상인 경우는 ‘종부세 세율 중과’를 적용하니 주의해야 합니다.

1주택자이며 단독명의, 그리고 해당 주택의 공시가격이 7억 원이었는데 이번에 8억 원으로 상승했다고 가정하겠습니다. 이 경우 재산세는 185만 원에서 222만 원으로 약 20% 정도 상승합니다.

하지만 종부세는 나오지 않는데요. 1주택이면서 단독명의일 때는 공시가격 9억 원까지는 과세하지 않기 때문입니다. 구체적인 계산법 등은 지난 칼럼에서 살펴보았으니 여기에서는 생략합니다.

이 경우, 재산세는 약 20% 정도 오릅니다.

하지만 3주택~다주택자라면 상황이 달라집니다. 총 3개의 주택이 있으며 각각의 공시가격이 3억, 4억, 5억인데 이번에 각각 1억씩 올랐다고 가정하겠습니다. 이 경우 재산세는 전년 대비 115% 오른 541만 원이 되는데요. 종부세는 175만 원에서 578만 원으로 무려 230% 정도 오릅니다.

왜 그런 것일까요? 종부세는 올해부터 3주택 이상이면 ‘종부세 중과’에 해당이 됩니다. 즉, 세율 자체가 올라가고요. 여기에 ‘세 부담 상한’이라고 해서 세금이 올라도 일정 수준 이상으로는 못 오르게 하는 제도가 있는데, 3주택 이상이라면 이게 300%까지 올라가기 때문에 인상분을 모두 납부해야 합니다.

재산세는 115%, 종합부동산세는 230% 정도 오릅니다.

문제는 보유세는 한 번만 내고 끝나지 않는다는 것이죠. 매년 납부해야 합니다. 특히 종부세는 ‘공정시장가액비율’이라고 해서 현재는 이 비율이 85%인데, 향후 2022년도까지는 매년 5% 포인트씩 상승하기 때문에 부담은 계속 커질 것입니다.

즉, 집값이 그대로이며 종부세 세율도 현재와 같다고 하더라도 2022년까지는 종부세가 무조건 증가한다는 의미입니다.

5월 신규 주택임대사업자가 증가한 이유가 여기에 있지 않을까 싶습니다. 과세기준일인 6월 1일 이전에 임대주택등록을 해서 종부세 부담을 피하겠다는 생각이었을 겁니다.

물론 주택을 처분해서 보유세를 줄이는 방법도 있겠지만, 현재 매수세도 없을뿐더러 양도세 중과가 부담되니 이러지도 저러지도 못하는 상황일 것입니다. 바로 아래처럼 생각하셨을 것으로 보입니다.

표현을 다르게 하자면 정부와의 공동명의라고 할까요?

즉, 위 사례에 나온 것처럼 2번과 3번 주택을 요건을 갖춰 임대주택으로 등록하면 해당 임대주택은 종부세 과세 대상에서 제외하고, 공시가격 9억 원 미만인 1번 주택만 남아 종부세 과세대상에 해당되지 않으므로 종부세를 피할 수 있는 것입니다.

하지만 주의하실 것은 위 그림 노란 박스에 써 있는 것처럼 해당 임대주택이 세법에서 말하는 ‘장기임대주택’ 요건을 갖춰야 한다는 것입니다. 요건 중 가장 중요한 것 중 하나가 ‘등록 당시 기준시가’가 6억 원 이하(수도권 외는 3억 원 이하)가 되어야 한다는 것입니다.

따라서 5월에 등록하신 분은 이 요건을 잘 갖추었는지 꼭 확인해 봐야 할 것입니다. 만약 이 요건을 갖추지 않았다면 임대주택으로 등록했다고 해도 종부세 합산 배제와 같은 혜택을 받을 수 없기 때문입니다. 참고로 임대주택은 등록 후 1개월 이내라면 등록을 취소할 수도 있습니다.

이 세 가지는 꼭 확인해야 합니다.

정말 복잡하죠? 어렵고 힘들더라도 알아 두는 게 좋다고 봅니다. 왜냐하면 이를 어길 경우, 의무임대 기간 미준수에 따른 과태료가 주택 1채당 1천만 원이며 올 하반기에는 3천만 원으로 올라갈 예정이기 때문입니다. 이 외에도 주택임대사업자를 운영하면서 과태료가 발생할 수 있는 상황은 아주 많은데요. 이는 나중에 한 번 별도로 다뤄보도록 하죠.

국토교통부 자료에 의하면 현재까지 등록된 임대주택은 총 142만 3천 호라고 합니다. 꽤 많은 숫자죠? 그런데 저 많은 임대주택 중 실제로는 세제 혜택을 받을 수 없는 주택도 꽤 많을 겁니다. 실제 제 주변에도 그런 사례가 많이 있는데요. 거액의 과태료를 물고 등록을 취소한 경우도 종종 있었습니다.

아직 제도가 제대로 완비되지 않아서 일선 지자체나 세무서에서도 혼란이 있을 것입니다. 그럴수록 조금 어렵더라도 갖고 있는 주택이 세제혜택을 받을 수 있는 요건을 갖추었는지 미리 꼭 확인하고 등록해야겠습니다. 지금까지 제네시스였습니다.

글. 제네시스박

주식회사 엠제이원 대표

<친절한 제네시스 박의 부동산 절세> 저자

<부동산 기사 그래서 어떻게 봐야할까요?> 저자

블로그 ‘친절한 제네시스박의 부동산과 세금’