'13월의 월급' 연말정산 시즌이 돌아왔다. 연말정산을 어떻게 준비하느냐에 따라 `13월의 월급`이 될 수도 있고 `13월의 세금 폭탄`이 될 수도 있다. 특히 주택자금공제는 다른 공제혜택에 비해 연말정산 소득공제한도가 상대적으로 높아 미리미리 준비해 두는 것이 좋다. 부동산114가 놓쳐서는 안될 부동산 부분의 연말정산 항목을 살펴 봤다.

챙기면 돈되는 연말정산 주택공제 3종세트+α

주택자금 공제 대상은 주택마련저축 납입액과 전세대출 원리금상환액, 장기주택저당차입금 이자상환액, 월세액 등이 대표적이다. 공제 기준에 따라 주택마련(저축청약종합저축 등) 납입액, 전세자금대출 원리금상환액, 장기주택저당차입금 이자상환액 등은 소득공제 대상에 속하고 월세는 세액공제 대상이다. 2011년에 도입된 월세액 소득공제는 도입 초기 총급여 3,000만원 이하 근로자에 대해 40%의 공제율이 적용됐으나 2013년 월세액의 10% 세액공제로 전환됐다.

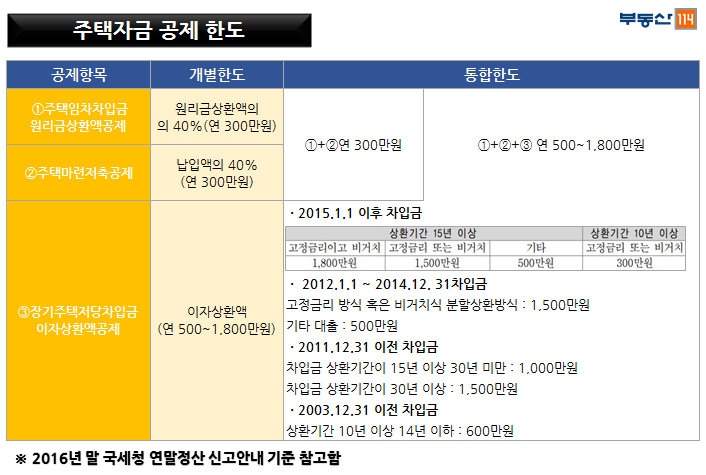

유의해야 할 점은 월세 세액공제를 제외한 나머지 3가지 주택공제 항목은 합산해 공제한도가 정해진다는 점이다. 주택마련저축 공제액(납입액의 40%)과 주택임차차입금 원리금 공제액(원리금상환액의 40%)을 합산하여 연 300만원 한도로 공제 받을 수 있다. 여기에 장기주택저당차입금 이자상환 공제액까지 합산할 경우 연 500만원 ~ 1,800만원 한도내에서 공제 혜택을 받을 수 있다.

‘주택청약종합저축’, 월 20만원 저축으로 내 집 마련 + 세금 환급까지

주택마련저축인 주택청약종합저축과 청약저축은 일반 저축보다 금리가 높고 소득공제 혜택도 꽤 크다. 참고로 청약통장은 청약예금ㆍ청약부금ㆍ청약저축ㆍ주택청약종합저축 등 4가지가 있었으나 2015년 9월부터는 주택청약종합저축으로 일원화 됐다. 현재는 주택청약종합저축 가입만 가능하고 기존 청약 통장은 예금의 소멸시점까지는 종전의 규정대로 계좌의 유지 및 청약이 가능하다.

※ 주택청약종합저축 자세히 알아보기

주택청약종합저축은 연 소득 7,000만원 이하 무주택자로 주택청약종합저축 납임금액(연 240만원 한도)의 40%를 공제 받을 수 있다. 매달 2만원에서 50만까지 납부할 수 있다. 예를 들어 매달 20만원씩 주택청약종합저축에 납입했다면 최대 96만원(240만원×40%)까지 소득공제를 받을 수 있다. 과세표준이 1,200만~4,000만원 구간에 속한 직장인이라면 세율 15%가 적용돼 약 14만원 정도를 환급 받게 된다.

하지만 주의할 사항도 적지 않다. 과세연도 기간에 주택을 보유한 사실이 있다면 당해 연말정산 시에는 주택청약종합저축 납입액 공제를 받을 수 없다. 세대원이 주택을 소유하고 있는 경우에도 소득공제 대상에서 제외 된다. 소득공제를 받았던 금액을 추징 당하는 경우도 있다. 소득공제를 받은 근로자가 가입일로부터 5년 안에 해지하거나 전용면적 85㎡를 초과 주택에 당첨될 경우 공제액이 추징될 수 있다.

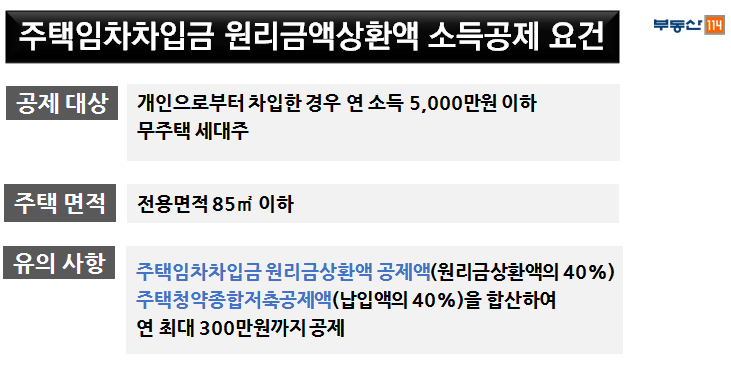

전세자금 대출 받았다면 ‘주택임차차입금 원리금상환액 공제’도 적극 활용

전셋집을 구하기 위해 대출을 받았다면 주택임차차입금 원리금상환액 공제 제도를 이용할 수 있다. 무주택 세대주(금융권이 아닌 개인으로부터의 차입은 총급여 5,000만원 이하인 근로자 대상)의 전세자금대출은 이자와 원금상환액의 40%, 최대 300만원까지 공제 받을 수 있다. 전용면적 85㎡이하 주택에 거주해야 한다.

‘장기주택저당차입금 이자상환액 공제’, 상환기간과 상환방식 꼼꼼히 따져야

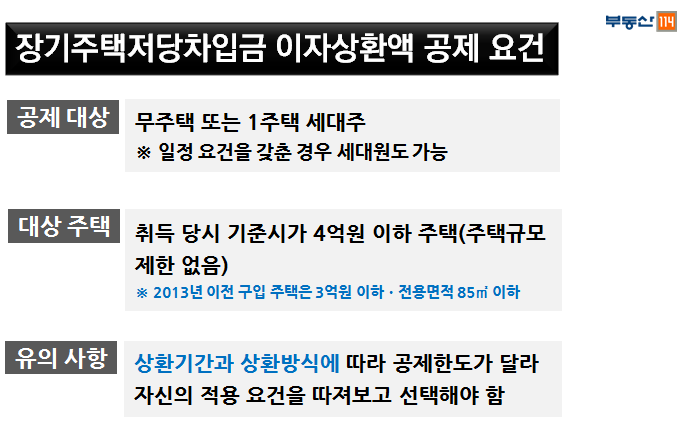

주택담보대출을 받았다면 장기주택저당차입금 이자상환액을 소득공제 받을 수 있다. 무주택 혹은 1세대1주택인 세대주이어야 한다. 다만 세대주가 주택자금공제를 적용 받지 않는 경우 세대원이 공제를 받을 수 있다. 주택 면적에 상관 없이 기준시가 4억원 이하 주택을 취득하고 소유권이전등기 또는 보존등기일로부터 3개월 이내 본인명의로 주택담보대출을 받아야 한다. 단, 2013년 이전 대출자는 기준시가 3억원 이하, 전용면적 85㎡이하인 주택이어야 한다.

장기주택저당차입금 이자상환액 공제는 대출만기 기간이 길면서 원금과 이자를 동시에 갚는 대출자에게 소득공제 혜택을 더 주는 구조다. 따라서 대출시에는 상환기간과 상환방식에 따라 공제한도가 달라 자신의 적용 요건을 따져보고 선택해야 한다.

2015년 1월 1일 이후 주택담보대출자는 ‘상환기간이 15년 이상’, ‘이자를 고정금리 방식’으로 지급하고 원리금은 ‘비거치식 분할상환 방식’인 경우 최대 1,800만원을 소득공제 받을 수 있다. 상환기간이 10년 이상, 14년 이하면서 고정금리 또는 비거치식 분할상환 조건일 경우 300만원만 소득공제를 해준다.

하지만 2014년 12월 31일 이전 대출자는 기존의 대출상환 조건으로 적용된다. 대출만기가 15년 이상이고 고정금리에 비거치식 분할상환 대출자는 최대 1,500만원까지 공제 받는다. 대출만기 15년 이상이면서 변동금리 또는 거치식 분할상환 대출자의 소득공제 한도는 500만원으로 줄어든다.

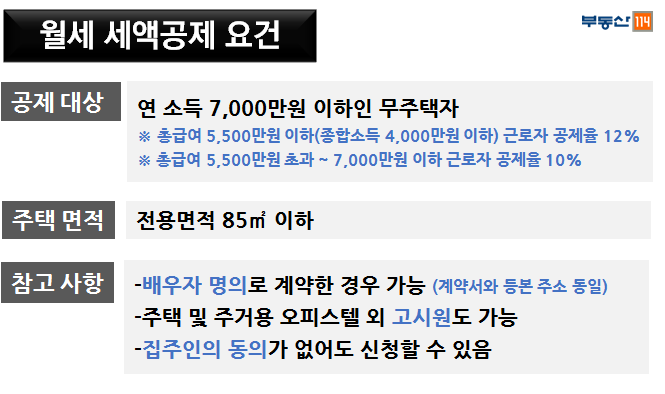

월세 세액공제 12%로 확대, 공제액 최대 72만원에서 86만4,000원까지

월세를 내는 세입자라면 월세 세액공제도 반드시 챙겨야 한다. 공제 대상 요건(2017년말 세법 개정안 기준)은 무주택 세대주로 총급여 7,000만원 이하인 근로자 등에 대해 월세액의 10~12%를 공제해 주고 있다. 한도는 750만원이다. 이중 총급여 5,500만원 이하 근로자(종합소득금액 4,000만원 초과자 제외)에 대해서는 12%의 공제율이 적용되며 총급여 5,500만원 초과 ~ 7,000만원 이하 근로자에 대해서는 공제율 10%가 적용된다. 가령 총급여액이 3,500만원인 근로자가 월세 60만원을 내는 경우 72만원 공제에서 86만4,000원으로 세금혜택이 14만4,000원 정도 늘어나게 된다.

월세 세액공제는 근로자 본인이 아닌 배우자 등의 기본공제 대상자가 월세를 계약한 경우에도 받을 수 있다. 세대주가 주택 관련 공제를 받지 않았으면 세대원도 세액공제 신청이 가능하다. 또 집주인의 동의나 확정일자를 받지 않아도 월세임대차계약서와 월세납입증명인 계좌이체 확인서만 있으면 세액공제를 신청할 수 있다. 공제 대상 주택은 전용 85㎡ 규모이고 고시원비도 월세에 해당되어 공제를 받을 수 있다.

※ 상기 연말정산 관련 사항은 2016년 말 국세청 ‘근로자를 위한 연말정산 신고안내’를 기초로 했으며 일부 변경 사항을 포함시킴. 일부 내용이 변경될 수 있으며 보다 정확한 사항(변경사항)은 국세청 홈페이지를 통해 확인해야 함