대책에 휘둘리지 말고 본질에 집중할 때

직방 2020.06.24 10:58 신고

그래서 집값이 오를까요? 떨어질까요?

오르면 지금 사는 게 맞을까요? 돈이 없는데 서울 말고 신도시나 외곽지역을 사도 될까요? 사람들이 항상 많이 하는 질문입니다.

또한 정부의 부동산 규제정책이 실시되면 집을 팔아야 하나요? 아니면 풍선효과가 나타날 지역에 투자를 하는 게 좋을까요? 이 또한 투자자들이나 다주택자 분들께서 많이 갖는 궁금증일 것입니다. (특히 금번 6.17 대책 때문에 토지거래허가구역으로 묶이기 전 잠실/삼성/청담/대치를 사야 한다는 소문에 며칠 간의 단기간에 엄청난 거래가 이루어지고 있다는 얘기도 있습니다.)

출처 직방

하지만 저는 이러한 질문이 의미가 없다고 생각합니다. 대부분의 평범한 사람들은 투기꾼들이 아니며, 부동산으로 단기간에 돈을 벌고 싶지도 않기 때문입니다. 부동산 시장에 대한 기본기를 유지하고 엉덩이를 무겁게 가져가는 스탠스를 취해야 추후 평균 이상의 수익을 볼 수 있습니다. 기본기 라는 건 바로 통화량인데요. 아파트든 주식이든 자산이기 때문에 시중의 돈이 많으면 가치가 올라가고 돈이 적으면 내려갈 수밖에 없습니다. 그런 측면에서 경제가 어렵고 본인이 돈이 없어도, 시장에 통화량이 많다면 자산 가격은 유지되거나 올라갈 수밖에 없는 것이죠.

한국이 2%대 저성장을 하면서 기업들의 기초체력이 약해질 때쯤 코로나 라는 실물 경제위기가 발생했습니다. 연일 호도되는 경제위기 뉴스들을 보면 자산가격도 이제 폭락할 때가 되었구나 생각하시는 분들도 계시겠지만, 시중의 통화량은 이러한 예측과는 다른 양상을 띄고 있습니다.

우리가 통화량을 볼 때 전체보다는 기업/금융기관을 제외하고 아파트를 구입하는 주요 주체인 ‘가구가 돈을 얼마나 가지고 있는지?’를 보는 게 더 효용성이 있기 때문에 가계의 통화량 증가추이를 살펴보겠습니다.

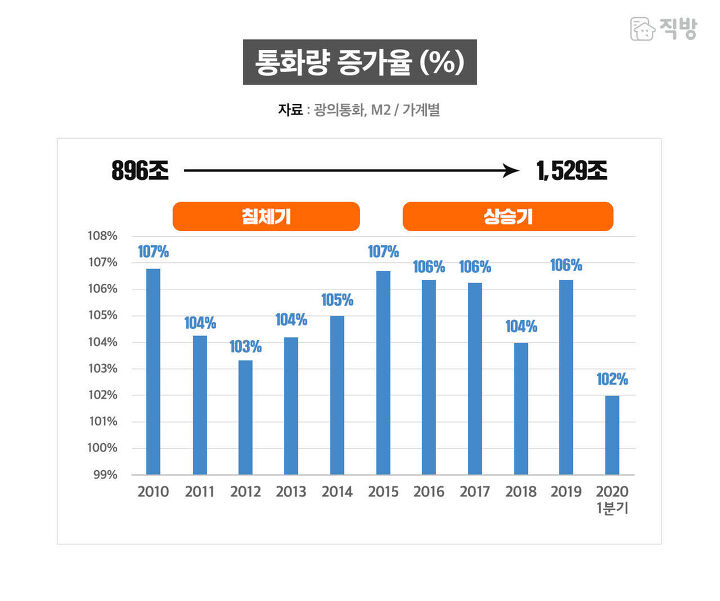

2010년에 896조 수준이던 통화량은 2020년 1분기 1,529조로 증가한 상태입니다. 연도별 통화량 증가율을 보시면, 부동산 침체기던 2010년 이후부터 103~104%대까지 떨어지면서 가계가 가지고 있는 돈이 줄어들었음을 알 수 있습니다. 2015년부터는 107%를 찍고 줄곧 106%대를 유지하면서 빠른 통화량 증가를 보였습니다. 2018년에 대출규제 정책으로 인해 일시적으로 줄긴 했지만 2019년 바로 회복하면서 집값 상승세를 견인하고 있음을 알 수 있습니다.

2020년 1분기 까지의 통화량 증가율을 보면 2%가 증가한 102% 수준인데요. 해당 경향이 유지된다고 했을 때, 연말까지 최소 6 ~ 8%까지도 통화량이 늘어날 수도 있을 것 같습니다. 1분기의 통화량 증가율을 보았을 때, 6월 달의 집값 하락폭 감소 및 반등 전환은 어느 정도 예견된 사항이라 할 수 있겠습니다. 또한 2015년 이후의 상승기 통화량 증가율인 106% 선을 넘을 것이 예상되면서 올해도 부동산 가격은 떨어지기 힘들 것으로 보입니다.

해당 추이를 보면 ‘부동산과의 전쟁을 선포한 정부가 가계의 대출을 극도로 제한하여 통화량을 줄이지 않을까?’ 라는 생각이 들지만 가계의 통화량을 마냥 줄이기 어려운 사정이 있어 보입니다. 정부 입장에서 코로나 악재에 맞서 GDP 성장율을 다시 높이기 위해서는 기업들의 투자/고용 등 돈을 써서 경기를 부양하는 일이 중요합니다. 하지만 2019년부터 줄곧 매달 2조원 대의 통화량 증가율을 보이는 기업들이 코로나 여파로 인해 현금 등 자금조달에 문제가 생기면서, 2020년 3월 대비 4월에는 8,000억대 수준의 통화량 증가밖에 보이지 못하고 있습니다. 3분의 1 수준으로 시중의 돈이 증가하는 속도가 줄어든 것인데 이렇게 되면 경기를 부양하기 위해 기업들도 투자나 고용 등 어떠한 조치를 취하지 못하게 됩니다.

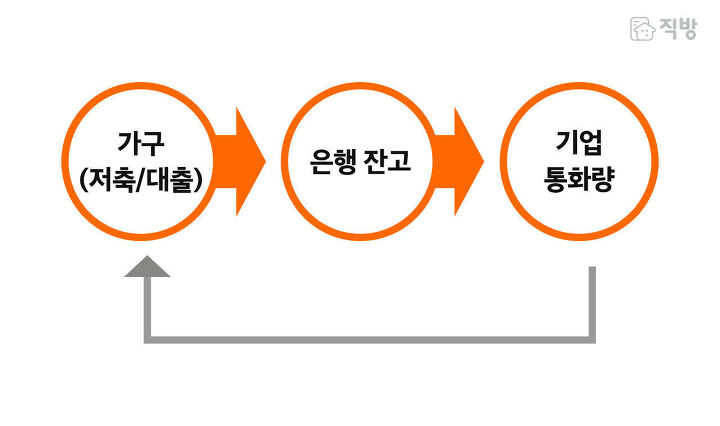

현재 정부는 미국 연준의 금리 때문이기도 하지만 기업들에게 돈 빌려가라고 기준금리를 줄곧 낮추고, 산업별로 직접적인 재정부양을 하고 있는 모습이죠. 이러한 상황에서 가구의 통화량을 어떠한 정책을 통해서 인위적으로 줄이면, 가구가 저축이나 대출의 형태로 은행에 맡겨 놓은 은행 잔고가 적어지면서 은행이 기업에 빌려줄 통화량이 적어지고, 기업은 투자/고용할 자금적 여력이 없어 가구의 근로소득에 더 인색하고 이런 식으로 경제가 어려워지기 시작할 것으로 예상됩니다.

그래서 주택담보대출이라는 부동산 풍선효과를 불러일으킬 직접적 인자는 규제하면서도 가구의 대출에 대한 전면적인 규제는 하기 어려운 상황입니다.

이렇게 살펴봤듯이 주식/부동산 등 자산에 대하여 통화량의 증가추이를 유심히 살펴보면 향후 시장에 어떻게 대응할 지 기본 방향이 나올 것입니다.

글. 부동산 스나이퍼

(kostill@naver.com)

※ 외부 필진 칼럼은 직방 전체의 의견과 다를 수 있습니다.