6ㆍ17 부동산 대책, 세금이 늘어요? 줄어요?

직방 2020.06.25 11:07 신고

정부는 집값 안정을 위해 지난 17일, 21번째 정책인 ‘주택시장 안정을 위한 관리방안'을 발표했습니다. 지금까지 수차례 정책이 나왔던 만큼 이번에도 정책 효과에 대한 의견과 전망은 분분합니다. 하지만 이에 대해 정확한 이해와 함께 각자 상황에 맞게 대처해야 함은 아무리 강조해도 지나치지 않을 것입니다. 6ㆍ17 부동산 대책 중 세제 관련으로 꼭 알아야 할 내용을 살펴봅니다.

출처 직방

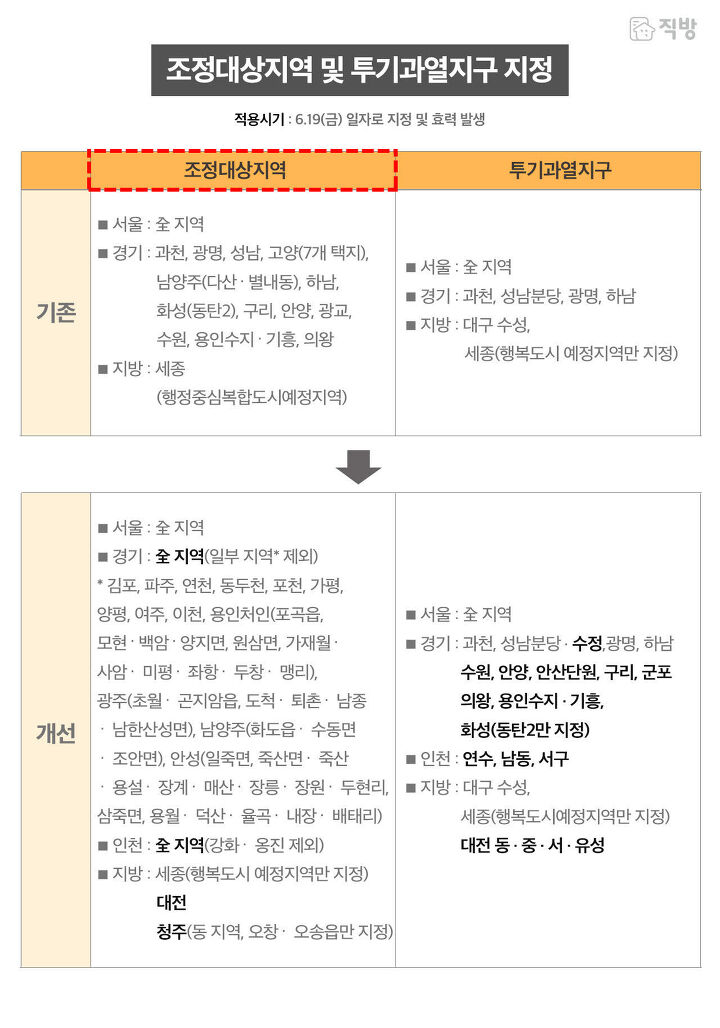

규제지역은 조정대상지역, 투기과열지구 그리고 투기지역이 있습니다. 이 중 부동산 세금과 관련이 있는 지역은 조정대상지역입니다. 조정대상지역에 해당하면 양도소득세 중과가 적용되며, 그 결과 세부담이 매우 커짐은 물론 과세방식이 매우 복잡해지니 유의해야 합니다.

서울은 물론 경기도와 인천 역시 일부 지역만 제외하고는 전체 지역이 조정대상지역으로 지정되었습니다. 지방은 대전과 청주가 조정대상지역으로 지정되었습니다. 이들 지역(조정대상지역)에서 주택을 매도할 때 어떤 것을 조심해야 할까요?

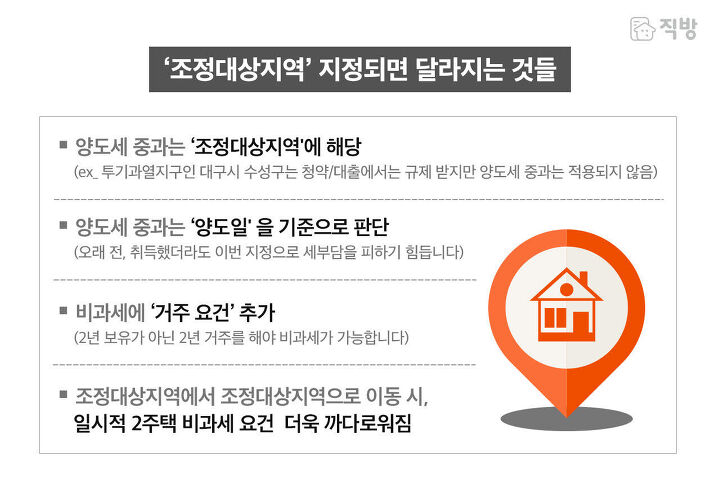

이미 지난 칼럼에서 조정대상지역으로 지정이 되면 어떤 것들이 달라지는지 설명 드린 바 있습니다.

이 정도가 될 것입니다. 더 자세한 것은 지난 칼럼을 참고해주세요.

https://1boon.daum.net/zigbang/5ee9ef1b17371c537f419966

부동산 법인을 통한 주택거래는 꾸준히 증가했습니다. 이에 대해 정부 역시, 법인 주택 거래 조사를 강화하고, 추가 규제가 있을 것임을 예고해왔는데요. 이번 정책을 보니 매우 신경쓴 것으로 보입니다. 부동산 법인 관련한 규제는 다음과 같습니다.

1. 법인 보유 주택에 대한 종부세율 인상

법인 역시 주택 등 부동산을 소유하면 종부세를 내야 합니다. 그런데 이에 대한 세율을 개인에 대한 최고세율인 3%와 4%를 일괄적용하기로 하였습니다. 다만 이 3%, 4%라는 세율도 지난 ‘12.16 대책'에서 나온 것으로, 올해 통과가 되지 않은 최고세율인데요 이를 적용키로 발표하였다는 것은 개인 종부세 개정안도 지난 대책과 동일하게 정부는 다시 제출할 것으로 예상됩니다.

2. 법인 보유 주택에 대한 종부세 공제(6억 원) 폐지

종부세는 명의자가 보유한 주택의 공시가격을 모두 더한 후에 6억 원을 차감합니다. 즉 6억 원까지는 비과세라는 것으로, 일정 수준의 주택을 보유해야 과세가 됩니다. 따라서 다른 말로 ‘부자세' 혹은 ‘부유세' 라고 하였던 것입니다. 하지만 법인에 대해서는 이러한 6억 원 공제를 폐지한다고 정부는 밝혔습니다. 단순히 보았을 때, 법인이 보유한 주택의 공시가격이 10억이 된다면 위 세율 3%, 4%와 적용시 3천 만원 혹은 4천 만원의 종부세를 매년 내야 한다고 결론지을 수 있습니다. 물론 세부담상한을 고려하지 않은 것이지만 이럴 경우 개인과 법인간 형평성 문제 그리고 과표 구간을 금액으로 하지 않고 일괄 적용하는데에 따른 이슈가 제기될 것으로 보입니다.

3. 법인의 조정대상지역내 신규 임대주택에 대해 종부세 과세

이렇게 종부세가 급격히 올라가면 이를 피하기 위해 해당 주택을 매각하거나 임대주택으로 등록하는 것을 생각할 수 있습니다. 하지만 이번 조치로 법인 역시 조정대상지역에 위치한 주택을 ‘20년 6월 18일 이후 임대주택으로 등록한다하더라도 종부세 합산배제는 되지 않습니다. 따라서 종부세를 피하려면 해당 주택을 매각하는 것이 유일합니다. 이에, 내년도 과세기준일인 6월 1일 이전에 일부 ‘절세 매물'이 나올수도 있겠습니다.

4. 법인이 보유한 주택 양도시 추가세율 인상

위 (1)~(3)은 법인의 종부세를 올리기 위한 것이라면 (4)번은 양도세 부담을 크게 하는 정책으로, 법인이 주택을 양도할 때 내는 ‘토지 등 양도차익에 대한 추가 법인세(이하 추가 법인세)’ 를 기존의 10%에서 20%로 올리는 것입니다. 추가 법인세는 비록 해당 법인의 당해년도 실적이 제로 혹은 마이너스가 되더라도 내야 하는 것으로, 법인이 보유한 주택을 양도할 경우 해당 양도차익의 10%를 내는 것입니다. 하지만 이를 20%로 상향할 경우 세부담이 늘어나는 것은 물론, 법인의 유보금을 개인으로 가져오는 과정에서 또 한 번의 소득세를 납부해야 하기에 사실상 법인을 통한 절세효과는 매우 줄어든다고 이해하셔야 합니다. 거듭 말씀드리지만 추가 법인세는 양도차익, 즉 주택을 팔고 이득이 났다면 비용을 제하기 전 금액으로 일정 금액을 납부해야 합니다. ‘21년도 이후 양도분부터는 기존의 10%에서 20%로 상향 조정이 됩니다.

이 외에도 많은 내용이 있는데요. 부동산 세제 관련해서는 위의 내용이 가장 중요하다고 생각됩니다. 이상의 내용을 요약하면 아래와 같이 2가지로 요약할 수 있겠습니다.

1) 규제지역 증가로 양도세 중과 대상 주택 확대 (세부담이 그만큼 늘어납니다)

2) 부동산 법인에 대한 규제 강화 (정책대로 법이 통과될 경우, 사실상 부동산 법인 절세효과는 매우 미미해짐)

어떠신가요? 지금까지 규제지역과는 전혀 상관이 없다고 생각하신 분들은 무척 당황스러우실 것 같습니다. 정부는 이에 대해 더 명확하고 충분한 사례 등을 통해 선의의 피해자가 나오지 않도록 하는 활동도 필요하다고 보여집니다. 부동산 법인은 법인 자체의 용도(사업화)에 맞게 원칙대로 활용되는 계기가 되었으면 합니다. 관련하여 추가 내용은 발빠르게 전달해 드리도록 하겠습니다. 제네시스 였습니다.

글. 제네시스박

주식회사 엠제이원 대표

'대한민국 부동산 초보를 위한 아파트 투자의 정석' 저자

'친절한 제네시스 박의 부동산 절세' 저자

'부동산 기사 그래서 어떻게 봐야할까요?' 저자

블로그 ‘친절한 제네시스박의 부동산과 세금’

※ 외부 필진 칼럼은 직방 전체의 의견과 다를 수 있습니다.