강화된 ‘일시적 2주택 비과세', 꼭 알아 두어야 할 것들!

직방 2020.07.02 10:45 신고

비과세 중 일반인들이 가장 잘 아는 비과세는 바로 1주택 비과세, 그리고 일시적 2주택 비과세일 것입니다. 그만큼 실거주자들 입장에서는 곧바로 활용할 수 있는 최선의 절세책이라 할 수 있는데요, 이번 ‘6·17 부동산 대책'으로 규제지역이 대폭 증가함으로써 이에 대한 셈법도 매우 복잡해졌습니다. 어떻게 달라졌는지 보실까요?

출처 직방

살아가다 보면 필연적으로 우리는 이사를 해야 합니다. 지금 살고 있는 집을 편의상 1번 집, 그리고 앞으로 이사 갈 집을 2번 집이라고 가정하면, 보통은 2번 집을 구해 놓고 1번 집을 매도합니다. 살던 1번 집을 처분하고 거처가 없는 상태에서 2번 집을 구하는 건 현실적으로 어려우니까요.

그런데 이 과정에서 거의 필연적으로 주택수는 2주택이 되는데요. 과세당국은 기존 집인 1번 집을 어차피 곧 처분할 예정이니, 비과세라는 큰 혜택을 주는 것입니다. 예를 들면 이런 것이죠.

위 그림은 일반적인 ‘일시적 2주택 비과세' 사례를 나타낸 것입니다. 총 3가지 요건을 만족하면 기존 주택 즉 1번 집을 비과세 해주는데요. 그 3가지 요건이란 다음과 같습니다.

● 1번 주택 취득 후 1년이 지난 상태에서 2번 주택을 취득할 것 → 줄여서 ‘1후’

● 1번 주택은 최소 2년 이상 보유할 것 → 줄여서 ‘2보'

● 2번 주택 취득 후 3년 이내 1번 주택을 매도할 것 → 줄여서 ‘3매'

이 3가지 요건을 동시에 충족하는 일반적인 경우에, 일시적 2주택 비과세가 가능함은 많이들 아실 것입니다. 하지만 이번에 규제지역이 늘어나면서 조심해야 할 것들이 생겼습니다.

만약 특정 지역이 이번 규제로 ‘조정대상지역'으로 지정이 되었다면, 위 요건에서 2년 보유(2보)가 아닌 2년 거주(2거)를 해야 합니다. 이는 규제지역으로 지정된 이후에 취득을 하였다면, 그렇게 되는 것이며, 이를 통해 실거주를 하는 사람에게 비과세라는 혜택을 주겠다는 과세당국의 의지로 보시면 되겠습니다.

다만 선의의 피해자를 막기 위해 규제지역으로 지정되기 이전에 무주택 세대인 경우, 1)계약서를 작성하고, 2)계약금을 지급했다면 예외적으로 종전 규정 즉, 2년 보유만 하더라도 비과세는 가능합니다. 이 2가지 요건을 모두 충족해야 하며, 만약 가계약으로 진행한다면 요건을 충족하지 못한 것으로 보아, 보유가 아닌 거주를 해야 합니다(위 사례에서는 1번 주택을 의미합니다).

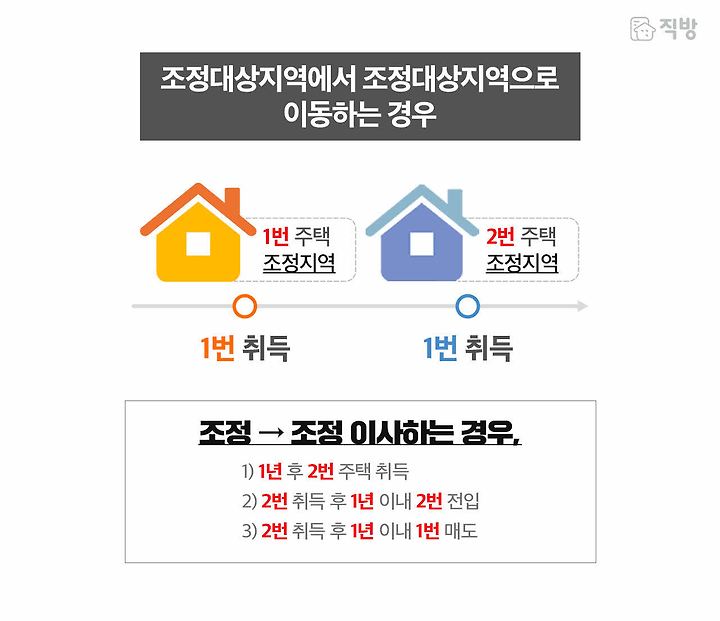

이 부분이 가장 강화된 내용 중 하나일 것입니다. 지난 ‘12·16 대책'에서 나온 것으로, 만약 어떤 사람이 조정대상지역(1번 주택)에서 조정대상지역(2번 주택)으로 이동한다면 2번 주택을 취득 후 1년 이내에 1번 주택을 매도해야 합니다. 매도 기간이 3년에서 1년으로 매우 짧게 단축됨을 알 수 있는데요. 이 역시 실거주자에게만 비과세 혜택을 주겠다는 의미입니다. 물론, 이사 가는 2번 집에 임차인이 있고, 해당 임차기간이 1년 이상 남아 있다면, 예외적으로 최대 2년을 한도로 하여, 1년이 넘더라도 2번 집 전입 그리고 1번 집 매도를 하실 수 있습니다.

그런데 많은 분들이 조정 → 조정인 경우에 이렇게 되는데, 비조정 → 조정, 비조정 → 비조정, 조정 → 비조정인 경우에도 1년 이내 기존 1번 주택 매도로 많이들 헷갈려 하십니다.

조정에서 조정으로 가는 경우가 아니라면 기존 규정, 즉 3년 이내 기존 1번 주택을 매도하면 되는 것이기에 혼돈이 없으시길 바랍니다.

가령 어떤 사람이 조정대상지역인 서울에서 대전으로 이사를 가는 경우라면, 둘 다 조정대상지역이므로 기존 집인 서울 집을 3년이 아닌 1년 이내 매도해야 합니다. 하지만 서울에서 다른 비조정지역으로 이사를 한 경우라면, 여전히 3년 이내에 서울 집을 매도하면 비과세가 가능합니다.

이 역시 선의의 피해자를 막기 위한 것으로, 특정 지역이 조정대상지역으로 묶이기 전, 2번 주택(이사갈 집)에 대해 1)계약서 작성 2)계약서 지급했다면, 예외적으로 지정 전 취득했다고 보아, 종전 규정인 3년 이내에 기존 1번 주택을 매도하더라도 비과세가 가능하게 예외를 열어 두었습니다.

만약 조정대상지역인 서울 1번 집에서 지내다 사정이 있어 대전 2번 집으로 이사를 가는데, 마침 계약을 한 후 지정이 되었다면, 예외적으로 종전 규정을 적용해 3년 이내 서울 1번 집을 매도하면 비과세가 가능한 것입니다. 물론 이때도 가계약은 인정되지 않으며 1)계약서 작성, 2)계약금 지급을 해야 예외가 인정이 된다는 점, 꼭 기억하시기 바랍니다.

어떠신가요? 매우 복잡하고 어렵죠? 중요한 것은 일시적 2주택 비과세는 조정대상지역에서 조정대상지역으로 이동할 때, 비과세 요건이 강화가 된다는 것입니다. 따라서 이 경우에 해당하시는 분들은 섣불리 혼자 판단하지 마시고, 꼭 인근 세무사 사무실에 가셔서 사전에 확인 후 절세전략을 수립하시기 바랍니다. 지금까지 제네시스 였습니다.

글. 제네시스박

주식회사 엠제이원 대표

'대한민국 부동산 초보를 위한 아파트 투자의 정석' 저자

'친절한 제네시스 박의 부동산 절세' 저자

'부동산 기사 그래서 어떻게 봐야할까요?' 저자

블로그 ‘친절한 제네시스박의 부동산과 세금’

※ 외부 필진 칼럼은 직방 전체의 의견과 다를 수 있습니다.