2020년 아파트 매매∙전세, 수도권∙지방 동반 상승!

직방 2020.12.07 11:38 신고

2020년 아파트 시장은 매매∙전세와 수도권∙지방의 동반 가격 상승이라는 특성이 나타났다. 아파트 입주 감소도 이어졌다. 직방은 코로나 19로 인한 불확실성으로 시작된 2020년이 마무리되는 시점에서 아파트 거래와 입주시장을 되돌아보고 주요 특성을 되짚어 봤다.

아파트 매매가격은 전반적인 상승세가 유지되는 가운데 코로나 19의 외부 충격이 가해지면서 일시적인 안정세가 4~5월 나타났다. 하지만 경기침체에 대응하기 위한 기준금리가 0.50%(3월18일 0.75%, 5월29일 0.50%)까지 인하되고 시중 통화량의 급격한 증가(월평균 2019년 17.7조원⇒2020년 23.0조원(9월 기준)증가)로 자산시장에 대한 투자가 늘어나면서 아파트 가격 상승폭이 점차 커졌다. 6월부터는 전국 기준 월별로 0.40% 이상의 상승률을 유지했으며, 7월은 0.89% 상승률을 기록했다. 장기 침체가 이어지던 지방5개광역시와 기타지방 지역도 2020년 6월 다시 회복세로 전환되면서 지방에서도 매매시장의 강세가 나타나는 모습을 보였다.

2020년(11월 기준) 시도별 아파트 매매가격 변동률은 세종이 43.64%로 가장 높은 가격상승률을 기록했고, 대전 16.01%, 경기 11.10%, 인천 8.80% 순으로 상승했다. 세종시는 제2의 수도이전 이슈가 발생하고 지역내 수요도 늘어나면서 상승폭이 커졌다. 대전은 내부수요가 늘어나면서 소형 중심의 아파트거래가 활발히 이루어진 것이 상승세를 이끌었다.

아파트 매매거래량은 2020년(10월 기준) 73.8만 건으로 역대 1~10월 중 최다 거래를 기록했다. 수도권은 36.9만건, 지방5개광역시 16.1만건, 기타지방 20.9만건의 아파트 매매거래가 발생했다. 2019년 하반기부터 증가하던 아파트 거래량은 코로나19로 외부 활동이 줄어드는 등의 영향으로 2020년 4~5월 주춤한 양상을 보였지만 6월과 7월은 월간 10만건 이상으로 거래가 증가했다. 8월부터 다시 거래량이 줄어들었으나 최근 5년 월평균 거래량 5만4,465건에 비해서는 많은 거래가 이루어졌다.

정부가 단기투자 거래를 억제하는 정책을 강화하면서 분양권전매 거래는 크게 줄어들었다. 분양권전매 거래는 전체 거래에서 차지하는 비중이 7.46%(9만6,752건)로 줄어들면서 2016년 이후 최소비중을 기록했다. 증여는 5.72%(7만2,349건)으로 역대 최대를 기록했다. 관할시군구외 외지 수요는 47.49%의 비중을 차지하면서 역대 최대 비중을 차지했다.

아파트 전세가격 변동률은 전국 2019년 10월, 수도권 2019년 8월부터 상승으로 전환된 이후 2020년 11월까지 상승 기조가 유지되고 있다. 코로나19로 4월과 5월 상승세가 주춤 했으나 이후 전세가격 상승세는 가팔라지고 있다. 2019년 말부터 늘어난 인구이동으로 인해 새로운 주거수요가 늘어났다. 2020년(10월 기준) 총전입 기준 전년대비 전국은 9.1%, 수도권은 9.9%, 지방5개광역시 10.7%, 기타지방 6.7%로 역대 최고 증가율을 기록했다. 전국 아파트 전세거래량(확정일자 기준)도 2020년 2월 5만8,699건으로 역대 최다(2011년 실거래가 공개 이후 기준) 거래를 기록하는 등 활발한 거래가 이루어졌다.

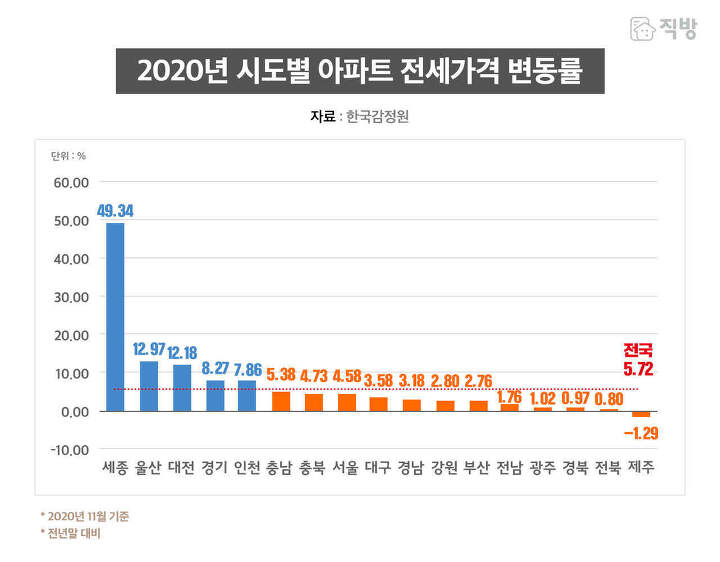

2020년(11월 기준) 시도별 아파트 전세가격은 매매와 같이 세종이 가장 높은 49.34%의 상승이 이루어졌다. 전국 평균보다 높은 지역은 매매와 순서만 다른 동일 지역인 울산 12.97%, 대전 12.18%, 경기 8.27%, 인천 7.86%를 기록했다. 제주는 매매와 전세가 동반 하락하면서 -1.29%로 조사됐다. 세종은 매매시장과 같이 수도이전 이슈가 불거지고 입주물량이 줄어들면서 전세가격이 크게 올랐다. 울산은 지역 주력산업의 회복으로 고용여건이 개선되면서 전세가격 상승폭이 컸다.

1~10월 아파트 전세거래량(확정일자 기준)은 2020년 44.5만건으로 2011년 실거래가 공개이후 최다 거래를 기록했다. 모든 권역에서 2020년 역대 최다 전세거래가 발생하면서 수도권 27.5만건, 지방5개광역시 7.1만건, 기타지방 9.9만건을 기록했다. 2020년 하반기부터는 전세거래량이 급격히 줄어드는 양상을 보이고 있다.

2020년은 총 27만 996세대(410개 단지)가 입주했다. 권역별로 수도권이 14만 4,586세대, 지방이 12만 6,410세대가 입주했다. 코로나19 확산으로 사회적 거리두기가 이어지며 아파트 입주시장도 타격을 받았다. 사전점검 규정이 강화되고 기존 주택 매각지연으로 입주가 지연되는 등 변수가 존재했다. 하지만 방역 강화, 순차적 사전점검, 입주시기 유연화 등 각 사업장의 융통성 있는 대응으로 대부분의 단지들의 입주가 비교적 원활히 진행된 것으로 보인다.

다가오는 2021년에는 총 22만 7,836세대가 입주할 예정이다. 2020년(총 27만 996세대)보다 약 16% 적은 물량이지만 수요자들이 주목하는 지역 위주로 새 아파트 입주가 진행되면서 더욱 관심이 많을 전망이다.

권역별로는 수도권에서 12만 8,993세대, 지방 9만 8,843세대가 공급된다. 수도권은 서울이 2만 7,018세대, 경기 8만 6,648세대, 인천 1만 5,327세대가 입주한다. 서울은 강남, 서초, 송파 등지에서 새 아파트 공급이 이뤄진다. 입주단지(42개 단지) 중 절반(21개 단지)이 재건축, 재개발 사업 완료된 단지다. 특히 2017년 10월 이후 처음으로 위례신도시에서 입주물량(분양주택 기준)이 공급돼 눈길을 끈다. 경기는 2020년(8만 5,695세대)보다 물량이 소폭 증가할 전망이다. 과천, 판교, 평촌, 미사 등 강남 접근성이 우수한 동남권 위주로 새아파트 집들이가 진행된다.

지방도 굵직한 단지들이 입주하며 눈길을 끈다. 대구, 부산, 강원, 세종 등지에서 입주물량이 공급된다. 대구에서는 국가산단, 도남, 연경지구 등에서, 부산은 재개발 및 재건축 사업이 완료된 대규모 단지들이 입주를 앞두고 있고 강원은 춘천, 강릉 위주로 입주물량이 공급될 예정이다.

2020년 아파트 시장은 매매와 전세의 동반 상승, 침체기에 있던 지방의 회복세로 전환되면서 가격 강세가 이어졌다. 코로나19라는 예상하지 못한 외부 충격이 있었으나 4~5월 일시적인 안정세 이후 가격 상승이 이어졌다. 코로나19 경기침체에 대응하기 위한 금리인하와 통화량 증가로 인한 풍부한 유동성이 자산시장으로 유입된 것이 가격 상승의 원인으로 작용했다. 지방은 지역내 주력산업의 회복세로 고용여건이 개선되면서 수요여건과 경제상황이 호전됐다. 내부의 수요 여건 회복과 더불어 수도권과의 가격 격차로 인한 저평가 판단이 외부 수요를 끌어들이면서 상승으로 전환됐다.

2021년은 코로나19로 인한 부양책과 저금리 기조가 이어질 것으로 예상되는 만큼 자산시장으로의 유동성 유입은 매매시장을 자극하는 요인이 될 것으로 예상된다. 또한 택지공급 감소로 줄어든 신규 아파트 입주도 매매시장 안정에 부정적인 요인이다. 지방은 수도권 규제를 피한 외지 수요 움직임이 거래시장의 주요 변수로 작용할 것으로 전망된다.

전세시장은 의무 계약기간이 1989년 1년에서 2년으로 연장된 이후 30년만에 4년으로 연장되면서 거래시장의 룰이 바뀌었다. 30년만에 새로운 거래 규칙이 적용되면서 혼란이 당분간 이어지고 가격 불안과 표면적인 거래 위축은 더 이어질 것으로 예상된다. 재계약으로 인해 매물 출시가 줄어들면서 신규 계약을 원하는 수요자의 니즈와 거래 가능한 전세매물과의 미스 매칭은 계속될 전망이다.

2021년 아파트 입주는 상반기보다 하반기에 많다. 상반기에는 9만 7,903세대가 하반기는 12만 9,933세대가 입주를 진행할 예정이다. 연말 입주물량이 비교적 적었던 2020년과 달리 2021년은 11~12월에 예정돼 있는 물량이 비교적 많을 전망이다. 2021년 입주물량 자체는 많지 않지만 수요자들의 선호도가 높고 수요가 많은 지역 중심으로 새 아파트가 공급되기 때문에 수요자들이 체감하는 물량 감소는 크지 않을 수 있다.

2021년은 현 정부의 부동산 정책이 종합적으로 시행되는 시기다. 금융위기 이후 지속적으로 이어져왔던 거래 활성화와 재정비사업규제 완화를 통한 도심권 주택공급 확대정책 대신에 수요 억제와 서울 대체 주거지 개발 정책으로 전환되는 시점이다. 임대차 시장도 계약갱신권을 4년으로 연장하는 등의 큰 변화가 나타나고 있다. 다만 인구이동이 다시 활발해지면서 주거이동 수요가 늘어나고 있고, 경제부양을 위한 저금리, 통화공급 확대는 수요를 자극할 요인으로 예상된다.

글. 직방 빅데이터랩