주담대 금리 7%시 서울 중형 아파트 월 상환액 291만 원 전망

직방 2022.06.13 11:14 신고

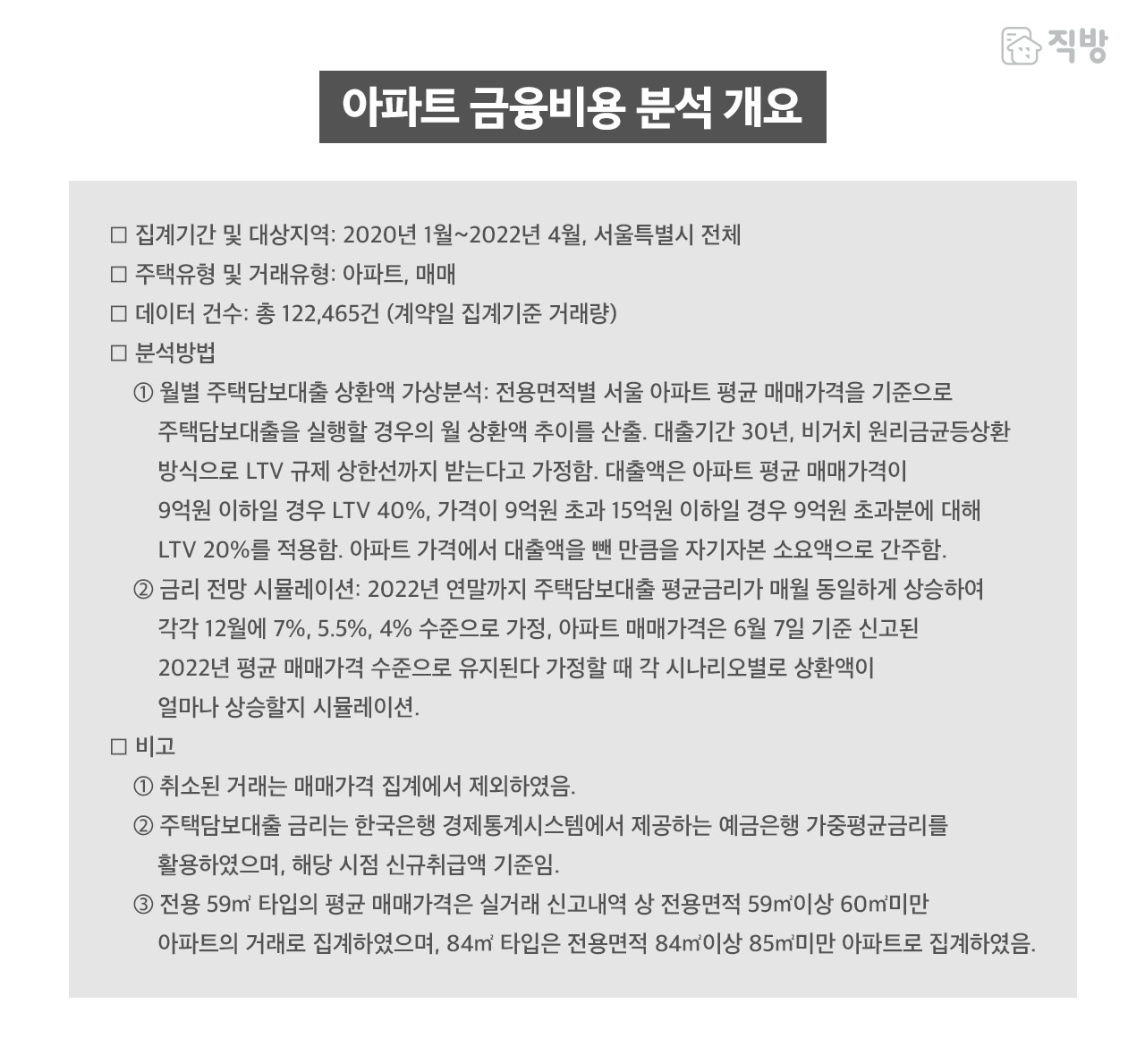

최근 지속되는 금리상승으로 인해 가계 금융비용 부담이 증가하고 있다. 특히 주택담보대출은 전체 가계대출 가운데 차지하는 비중이 높고 많은 가구들에게 있어 내 집 마련 자금의 주요 조달수단이기에 아파트 구입자금 대출비용의 상승은 가계에 큰 부담이 될 수 있다. 이에 직방은 서울을 대상으로 최근 아파트 매매가격 기반 주택담보대출 상환액을 가상으로 산출하고, 향후 금리인상이 지속되면 아파트 매입 금융비용이 얼마나 상승할지에 대한 시뮬레이션을 수행하였다.

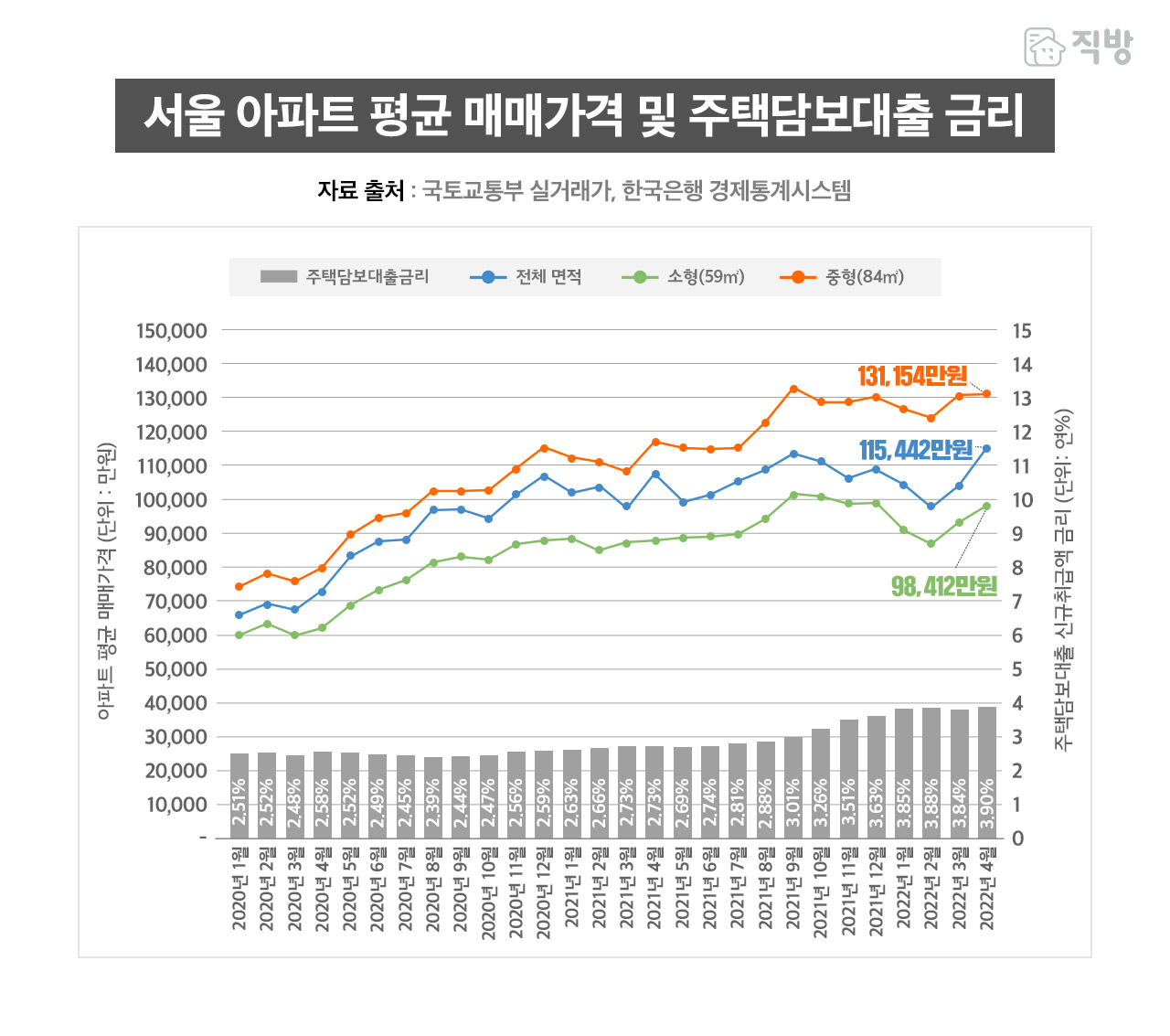

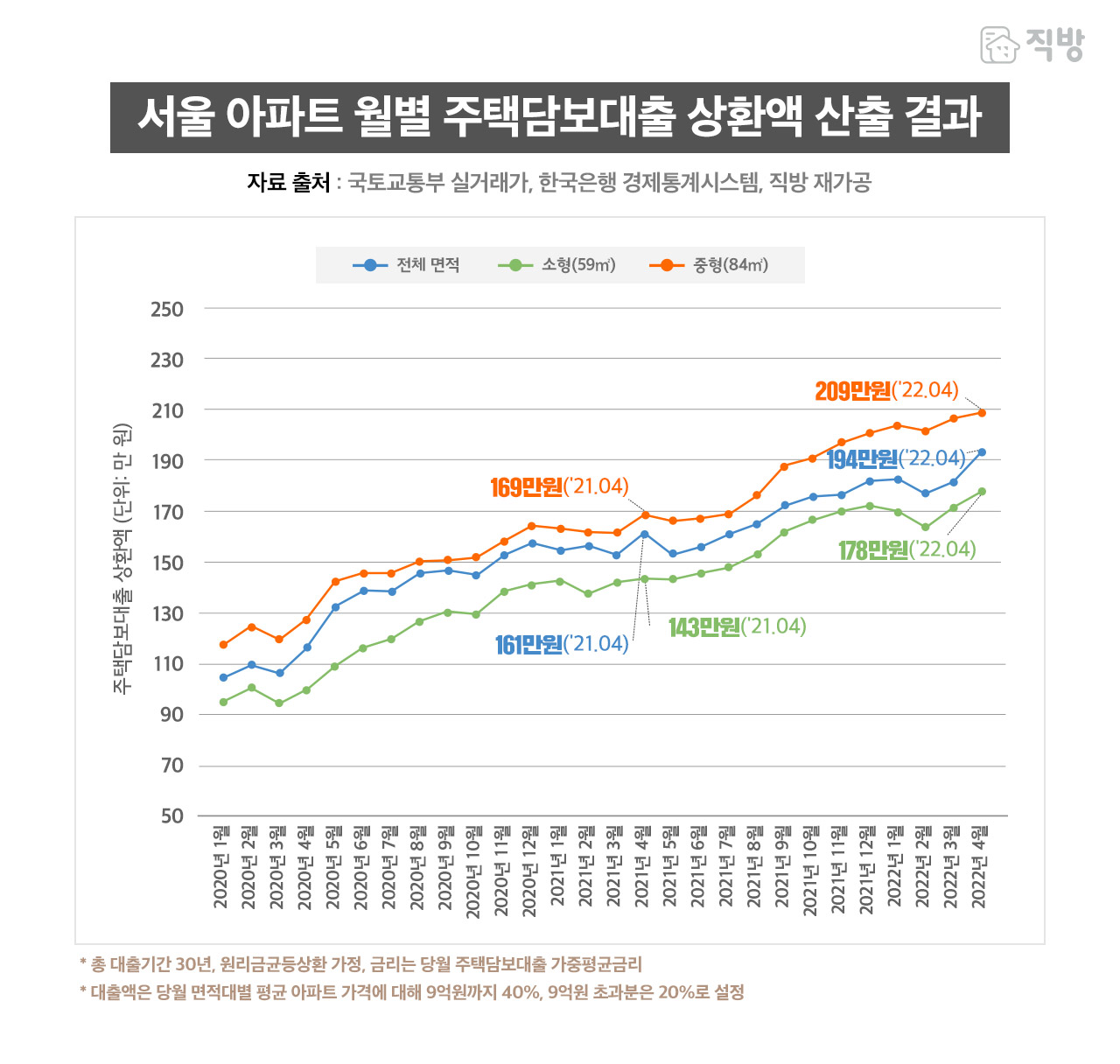

2022년 4월 기준 주택담보대출금리는 3.9%로, 전년 동월 대비 1.17%p 상승하였다. 또한 동시점 서울시 전체 면적 아파트 평균 매매가는 약 11억 5천만원, 전용 59㎡ 소형 아파트 평균 매매가는 9억 8천만원, 전용 84㎡ 중형 아파트는 평균 13억 1천만원을 기록하였다.

2번 째 그래프는 시점별 금리와 아파트 가격으로 LTV 상한선까지 30년 만기 주택담보대출을 실행할 경우에 대해 월별 대출 상환액을 산출한 것이다. 그 결과 2022년 4월 기준 서울시 전체 면적 아파트의 평균 대출 상환액은 매월 194만원이며, 전용 59㎡ 소형 아파트는 178만원, 84㎡ 중형 아파트의 경우 209만원인 것으로 나타났다. 이는 전년 동월 대비 전체 아파트의 경우 33만원, 소형 아파트는 35만원, 중형 아파트는 40만원씩 각각 상승한 것이다.

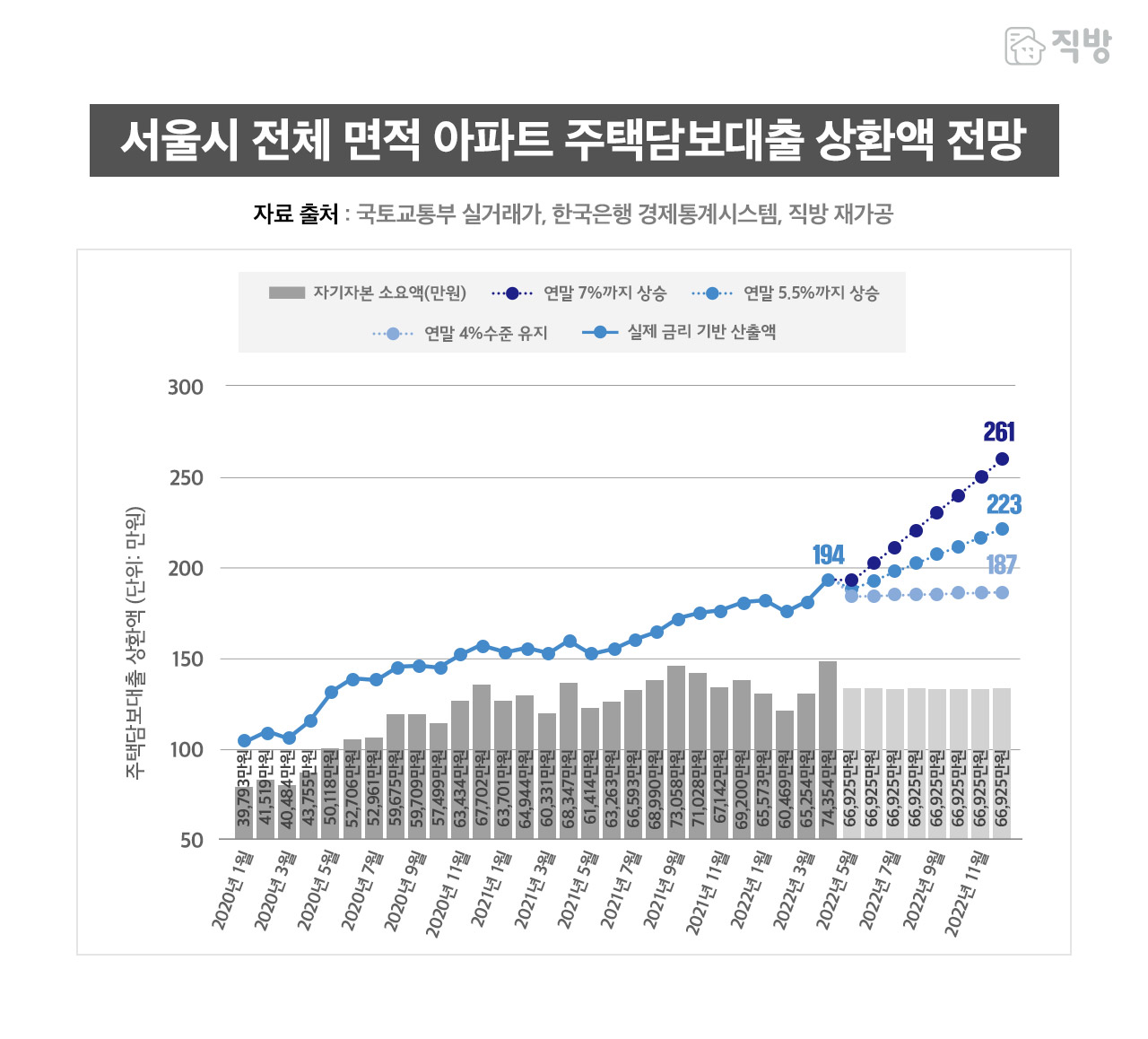

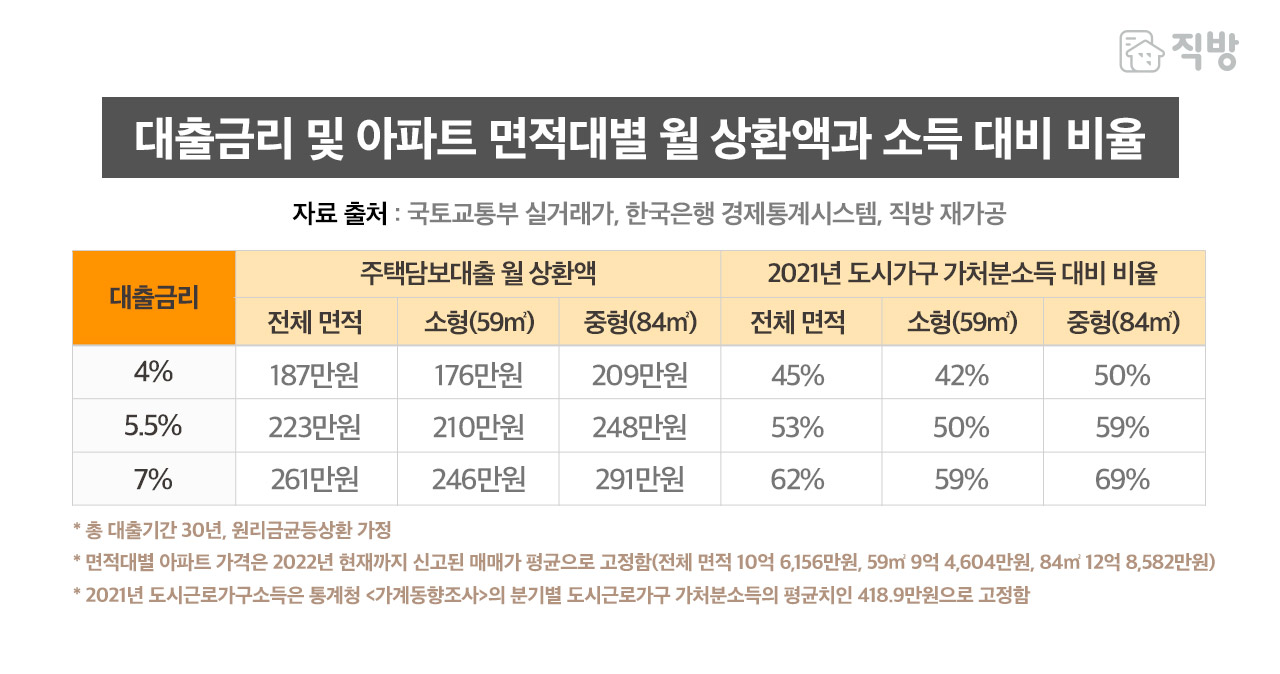

이어서 각 면적대마다 2022년 연말까지 아파트 가격이 현재의 수준을 유지할 때, 금리 변동 시나리오에 따라 주택담보대출 상환액이 얼마나 변화할지에 대해 간단한 시뮬레이션을 수행하였다.

서울시 전체 면적 아파트에 대해 2022년 1월부터 현재까지 신고된 평균 매매가격은 10억 6,156만원이며, LTV 상한까지 주택담보대출을 받을 때 필요한 자기자본은 6억 6,925만원, 대출금은 3억 9,231만원이다. 이 매매가격이 연말까지 유지되고 대출금리가 7%까지 상승할 경우, 12월 기준 월 대출 상환액은 261만원, 5.5%까지 상승할 때는 223만원, 4% 수준을 유지한다면 187만원으로 전망되었다. 만일 금리가 7%까지 오를 경우 2022년 4월 현재보다 월 대출 상환액이 67만원, 약 34% 상승할 것이라는 결과가 나왔다.

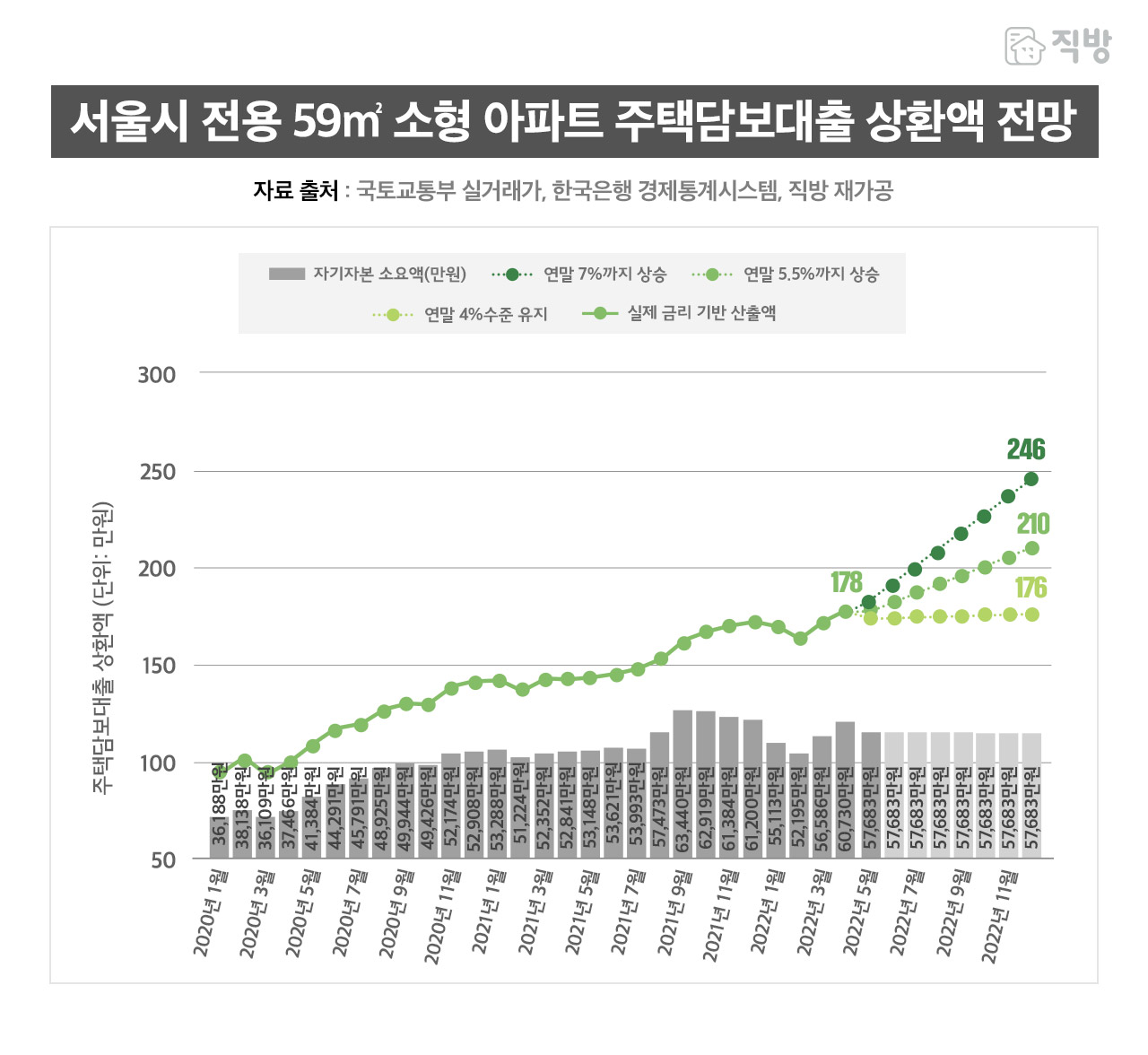

다음으로 서울시 전용 59㎡ 소형 아파트의 2022년 평균 매매가격은 9억 4,604만원이며, LTV 상한까지 주택담보대출을 받을 때 필요한 자기자본은 5억 7,683만원, 대출금은 3억 6,921만원이다. 이 매매가격이 연말까지 유지될 경우, 대출금리가 연말에 7%까지 상승할 때 월 대출 상환액은 246만원, 5.5%까지 상승할 때는 210만원, 4% 수준을 유지한다면 176만원으로 전망되었다. 만일 금리가 7%까지 오를 경우 2022년 4월 현재보다 월 상환액이 68만원, 약 38% 상승할 것이라는 결과이다.

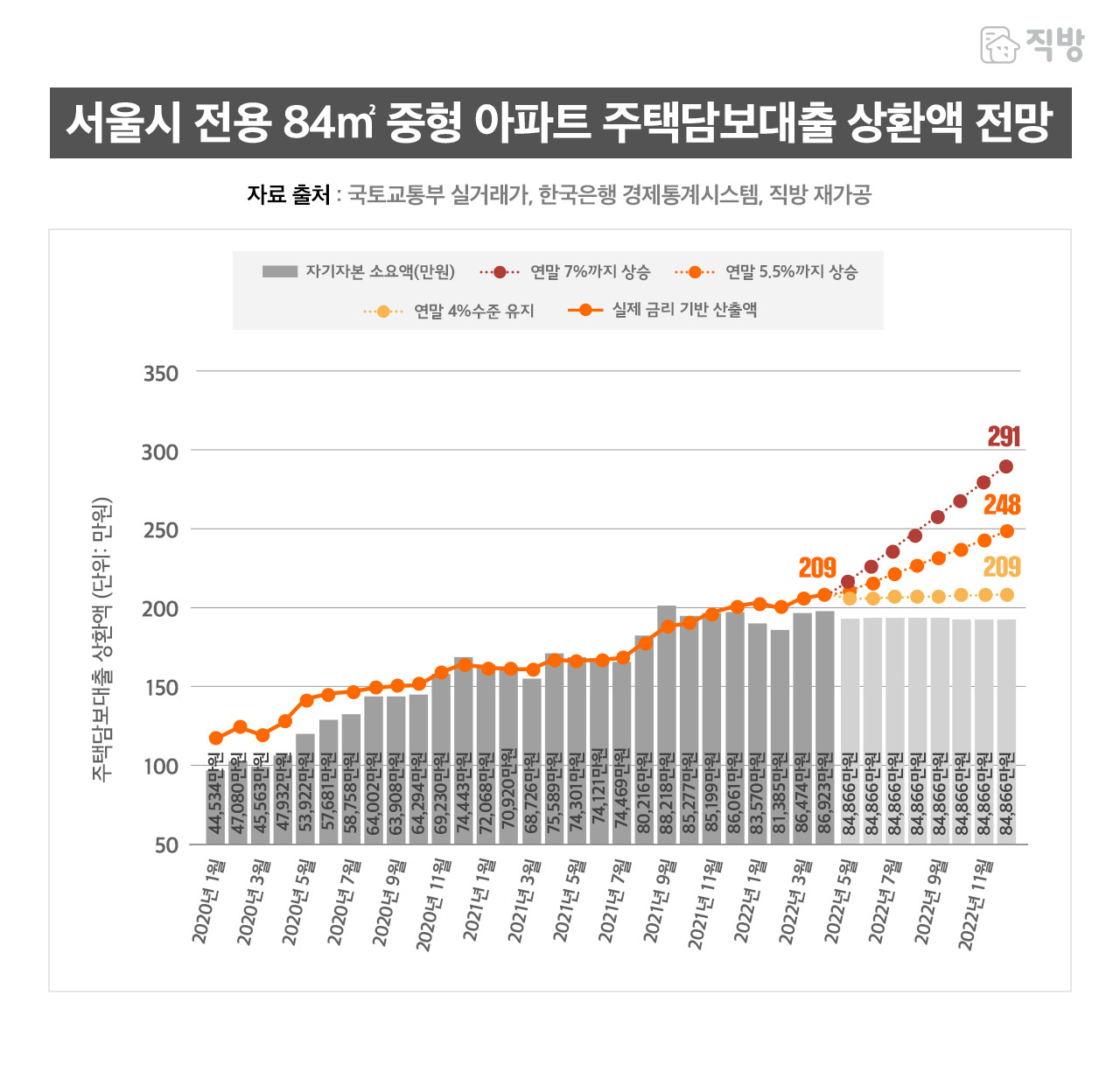

마지막으로 서울시 전용 84㎡ 중형 아파트의 경우 2022년 평균 매매가격은 12억 8,582만원이며, LTV 상한까지 주택담보대출을 받을 때 필요한 자기자본은 8억 4,866만원, 대출금은 4억 3,716만원이다. 이 매매가격이 연말까지 유지될 경우, 금리가 연말에 7%까지 상승한다면 월 대출 상환액은 291만원, 5.5%까지 상승할 때 248만원, 4% 수준을 유지한다면 209만원으로 전망되었다. 만일 금리가 7%까지 오를 경우 연말에는 2022년 4월 대비 월 대출 상환액이 82만원, 약 39%라는 높은 상승률을 보일 것으로 분석된다.

아파트 면적대별 분석결과를 요약하면 대출금리가 7%까지 인상된다고 가정할 시 전체 면적 아파트의 월 대출 상환액은 261만원, 전용 59㎡ 아파트는 246만원, 전용 84㎡ 아파트는 291만원까지 상승한다. 한편 통계청에서 전국 단위로 매 분기 발표하는 <가계동향조사>에 의하면 2021년 전국 가구들의 가처분소득은 363만원이며, 도시근로자가구의 경우 418.9만원이다. (분기별 집계치 평균) 2021년 전국 도시근로자가구 평균 가처분소득 대비 서울 아파트 매입 시의 월 주담대 상환액의 비율은 전체 면적 아파트에서 금리 4%일 때 45%이나, 금리가 7%까지 상승할 경우 62%로 평균소득의 과반을 넘는 것으로 나타났다. 또한 금리가 7%까지 오르면 전용 59㎡ 소형 아파트의 경우에도 59%로 과반을 초과하고, 전용 84㎡ 중형 아파트에서는 69%로 계산되어 가처분소득의 70%선에 근접하는 것으로 나타났다.

이와 같이 향후 금리인상이 지속될 경우 현재의 소득수준 대비 아파트 금융비용이 가계에 과도한 부담으로 작용될 수 있다. 이는 아파트 구매력의 저하로 이어지고, 수요가 감소하면서 거래 침체로 연결될 수 있다. 현재 미국발 금리상승으로 인해 시중 은행의 주택담보대출 금리가 올해 안으로 7%까지도 상승할 수 있다는 전망이 나오고 있어, 아파트 매입수요 감소로 인한 아파트 가격 하락도 예상해볼 수 있다. 따라서 가계에서는 저금리 시장에서 세웠던 주택구매계획과 그에 따른 가계재무구조를 금리인상시기에 맞춰 리밸런싱할 필요가 있다. 장기간 저금리 기조가 유지됐던 시장과는 다른 상황이 예상되는 만큼, 금리 인상이라는 시장 변화에 맞춰 주택구매 전략과 소득과 그에 맞는 금융비용 상환 계획을 살피는 등 보다 신중한 투자가 요구되는 시점이다.

글. 직방 빅데이터랩